今回は、扶養控除の対象となる親族の条件と控除金額を解説しますので、これを読んで頂けたなら、あなたにも大きな所得控除を受けられる可能性のチェックができます。

扶養控除とは

扶養控除とは、納税者に所得税法上の控除対象扶養親族となる人がいる場合に受けられる所得控除です。

所得金額から扶養控除額を差し引くことで、所得税や住民税の課税所得金額が少なくなるため、支払うべき税金を減らすことができます。

控除対象扶養親族の条件

扶養控除の対象となる親族はその年の12月31日時点で16歳以上の人のうち、以下の条件をすべて満たす人になります。

なお、平成23年に16歳未満の扶養控除は廃止され、児童手当に移行しました。

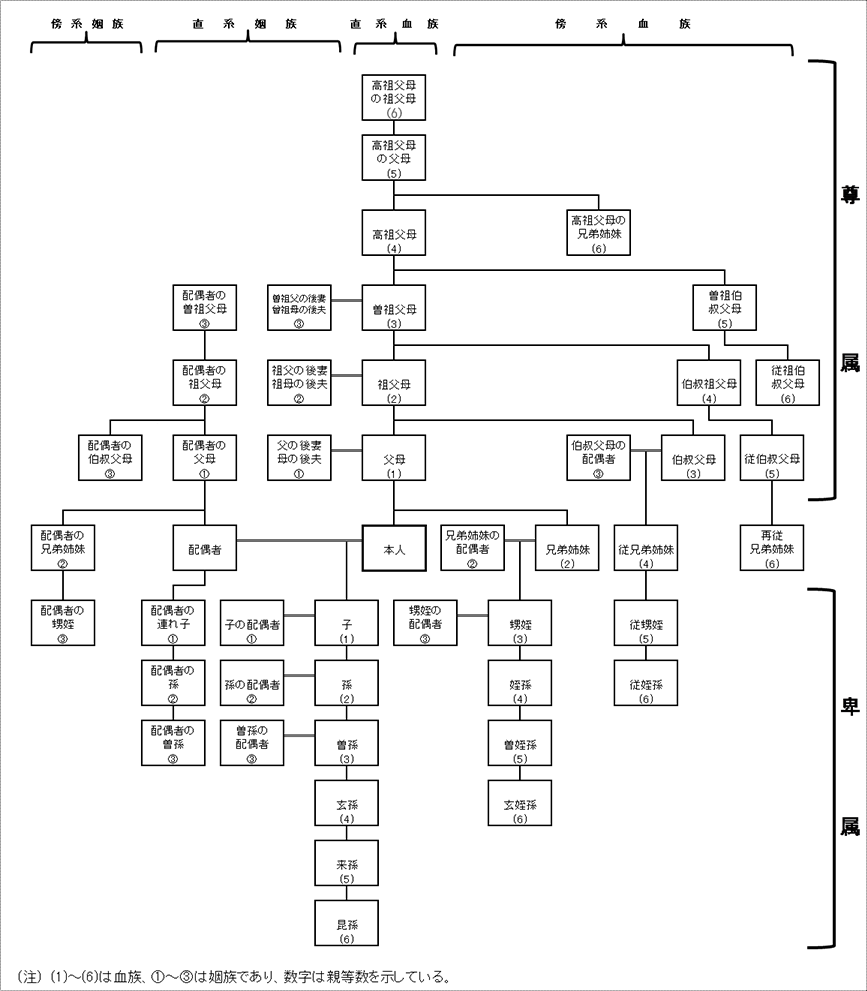

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族)、または都道府県知事から養育を委託された児童(いわゆる里子)、市町村長から養護を委託された老人

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円以下であること(パート・アルバイトなど給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

「生計を一にしている」とは、日常の生活の資を共にすることをいい、会社員などが勤務の都合により家族と別居している又は親族が修学、療養などのために別居している場合でも、生活費、学資金又は療養費などを常に送金しているときや、日常の起居を共にしていない親族が、勤務、修学等の余暇には他の親族のもとで起居を共にしているときは、「生計を一にする」ものとして取り扱われます。

つまり、親族(6親等内の血族及び3親等内の姻族)の範囲で「生計を一にしている」状態だと同居・別居は関係なく、合計所得銀額が48万円以下であれば扶養できるのです。

親族の範囲は下表(国税庁HPから引用)を参考にしてください。

扶養控除の金額

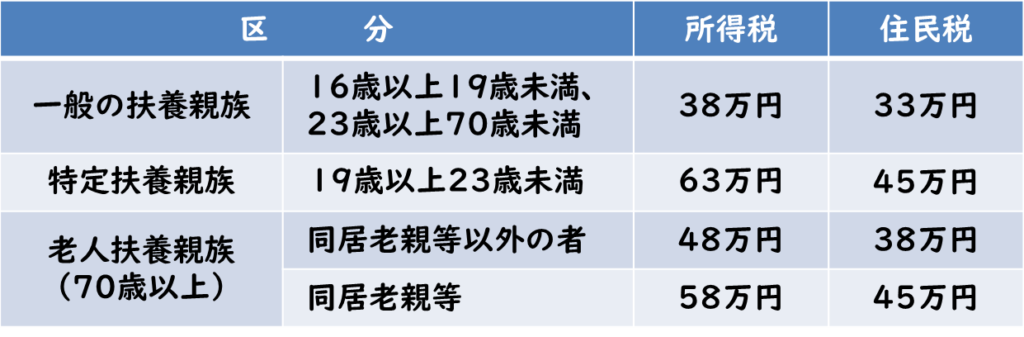

扶養親族は年齢などによって区分され、控除金額が大きいことが特徴となります。その扶養親族の区分と所得税・住民税の控除金額は下表のようになっています。

一般の扶養親族

一般の扶養親族は、合計所得金額48万円以下の16歳以上70歳未満(特定扶養親族を除く)の人になります。

所得税の所得控除金額は1人あたり38万円(住民税は33万円)です。高校生の子どもが2人なら、所得税控除76万円(38万円✕2人)、住民税控除66万円が受けられます。

また、65歳で定年になった両親が年金収入158万円以下であれば扶養に入れますので、あなたが扶養控除を受けれるとともに、両親にとっても、あなたの健康保険の扶養になることで国民健康保険に加入しなくて済みますので両方にとってメリットとなります。

特定扶養親族

特定扶養親族は、合計所得金額48万円以下の19歳以上23歳未満の人になります。

所得控除できる金額は1人あたり63万円(住民税は45万円)です。一般の扶養親族と比較して25万円(住民税12万円)も多く控除できます。

「所得金額48万円以下」ということで子供のアルバイト代などが気になる人もいるでしょう。アルバイト代は給与所得に該当し55万円の給与所得控除を受けられるので、アルバイト代の額面が103万円以内なら、扶養控除を受けることができます。

老人扶養親族(同居老親以外)

老人扶養親族(同居老親以外)は、合計所得金額48万円以下で70歳以上の別居の親などになります。所得控除の金額は1人あたり48万円(住民税は38万円)で、一般の扶養親族に10万円(住民税5万円)加算されます。

同居の叔父・叔母も老人扶養親族(同居老親以外)に該当します。

老人扶養親族(同居老親等)

老人扶養親族(同居老親等)は、合計所得金額48万円以下で70歳以上の同居の親などになります。所得控除できる金額は1人あたり58万円(住民税は45万円)と、特定扶養親族に次いで大きな控除を受けられます。

同居老親等とは、扶養控除を受ける人またはその配偶者の直系尊属です。父母や祖父母は対象になりますが、叔父・叔母などは該当しません。

まとめ

別居している親族も扶養控除の対象になりますので扶養者の申告漏れがないかチェックしてください。特に定年後の両親にとっても健康保険の扶養になることはメリットとなりますので、扶養控除と併せて親孝行できるよう検討してみて下さい。・・・positive smile😊

{kind=link}