積み立てたiDeCo資産を受け取る方法は以下の3通りありますが、今回は節税効果が最も高い一時金で受け取る場合の税金について、お話しします。

- 一時金として受け取る(退職所得となり退職所得控除を受けれます)

- 年金として受け取る(雑所得となり公的年金控除を受けれます)

- 一時金と年金を併用して受け取る

退職収入がiDeCo一時金だけの場合

退職収入に対する課税対象額は、以下の式で算出できます。

課税対象額=(退職所得-退職所得控除額)÷2

なお、退職所得控除額は、勤続年数(iDeCoの加入年数(=iDeCoでの掛金拠出月数の端数は切り上げ))に応じて計算式が異なります。

| iDeCo加入年数(=iDeCoでの掛金拠出月数)(A) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×A |

| 20年超え | 800万円+70万円×(A-20年) |

一例として、iDeCo加入年数が25年で資産が2,000万円の場合を計算してみましょう。

退職所得控除額=800万円+70万円×(25年-20年)=1,150万円

課税対象額=(2,000万円-1,150万円)×1/2=425万円となり、大幅に課税対象額が減っていることが分かると思います。

下表の所得税の速算表で、iDeCo資産を一括で受け取る場合の税額は、84万7,500円となります。

- 所得税=425万円×20%-42万7,500円=42万2,500円

- 住民税=425万円×10%=42万5,000円(住民税は一律10%)

- 合計税額=42万2,500円+42万5,000円=84万7,500円

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 9万7,500円 |

| 330万円超 695万円以下 | 20% | 42万7,500円 |

| 695万円超 900万円以下 | 23% | 63万7,500円 |

| 900万円超 1800万円以下 | 33% | 153万6,000円 |

| 1800万円超 4000万円以下 | 40% | 279万6,000円 |

| 4000万円超 | 45% | 479万6,000円 |

退職収入がiDeCo一時金以外にもある場合

退職金などの収入が他にある場合は、退職金が退職所得控除額を上回るか下回るかで計算方法が異なりますので、区分して説明していきます。

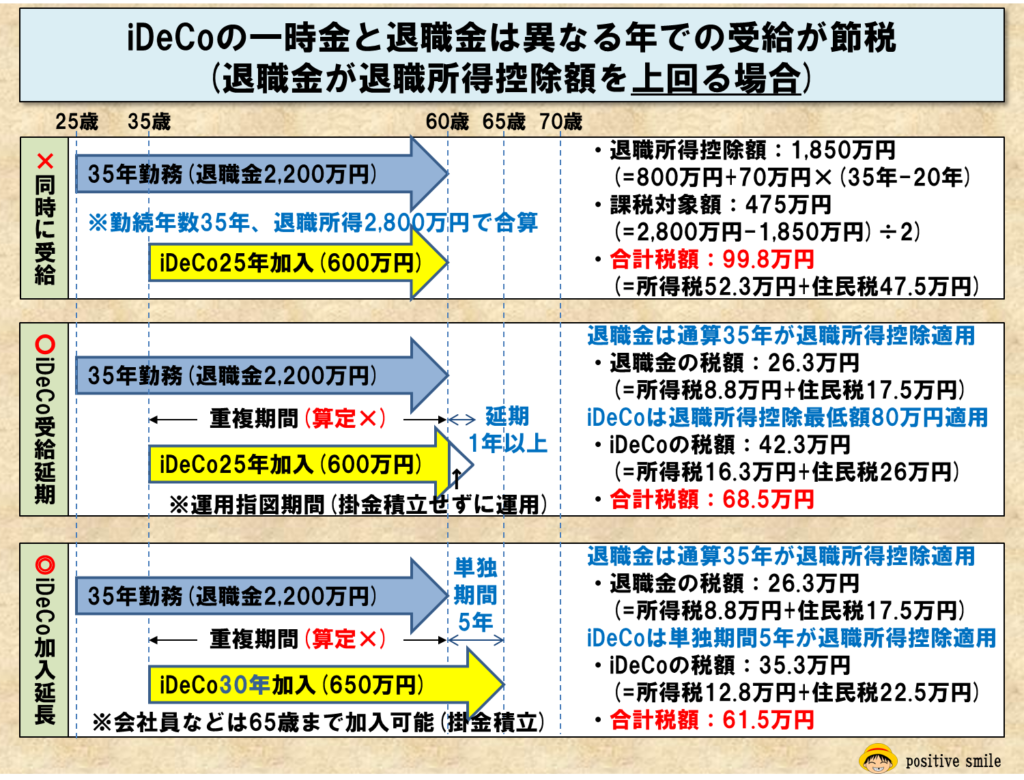

退職金が退職所得控除額を上回る場合

退職金とiDeCo一時金を同じ年に受取ると、税額が高くなるため、iDeCo一時金は1年後以降に受取ることがお薦めです。

例として、会社に25歳から60歳まで35年勤務した退職金2,200万円と、35歳から60歳までiDeCo25年加入した一時金600万円を受け取る場合を見ていきましょう。

同一年に両方を受取る場合

退職収入は両方を合算した2,800万円(=2,200万円+600万円)となり、勤続年数は重複していますので長い年数の方が採用され35年となります。

退職所得控除額=800万円+70万円×(35年-20年)=1,850万円

課税対象額=(2,800万円-1,850万円)×1/2=475万円となり、以下の計算で合計税額約100万円となります。

- 所得税=475万円×20%-42万7,500円=52万2,500円

- 住民税=475万円×10%=47万5,000円(住民税は一律10%)

- 合計税額=52万2,500円+47万5,000円=99万7,500円

iDeCo一時金を1年以上遅らせて受け取る場合

iDeCoの掛金積立を行わずに1年間運用(運用指図期間)した後に、iDeCo一時金を受け取ると退職所得控除最低額80万円が適用できますので税額が少し節税できます。

なお、iDeCo加入期間は、退職金の勤務年数と重複していますので、期間として算定することはできません。

退職金の税額

退職所得控除額=800万円+70万円×(35年-20年)=1,850万円

課税対象額=(2,200万円-1,850万円)×1/2=175万円となり、以下の計算で合計税額26万2,500円となります。

- 所得税=175万円×5%=8万7,500円

- 住民税=175万円×10%=17万5,000円(住民税は一律10%)

- 合計税額=8万7,500円+17万5,000円=26万2,500円

iDeCo一時金の税額

退職所得控除額=80万円(退職所得最低額)

課税対象額=(600万円-80万円)×1/2=260万円となり、以下の計算で合計税額42万2,500円となります。

- 所得税=260万円×10%-9万7,500円=16万2,500円

- 住民税=260万円×10%=26万円(住民税は一律10%)

- 合計税額=16万2,500円+26万円=42万2,500円

退職金とiDeCo一時金の合計税額

合計税額=26万2,500円+42万2,500円=68万5,000円となり、同一年で受け取るより約31万円の節税となります。

iDeCo掛金を更に5年間積立てた後に一時金として受け取る場合

iDeCo掛金を積立てる期間は、加入期間として算定できますので、会社員などは最低金額の月額5,000円を65歳まで積立ることで退職金控除額を増やすことが出来ます。

退職金の税額

前項と同様で、合計税額26万2,500円となります。

iDeCo一時金の税額

退職所得控除額=40万円×5年=200万円

課税対象額=(650万円-200万円)×1/2=225万円となり、以下の計算で合計税額35万2,500円となります。

- 所得税=225万円×10%-9万7,500円=12万7,500円

- 住民税=225万円×10%=22.5万円(住民税は一律10%)

- 合計税額=12万7,500円+22.5万円=35万2,500円

退職金とiDeCo一時金の合計税額

合計税額=26万2,500円+35万2,500円=61万5,000円となり、同一年で受け取るより約38万円の節税となります。

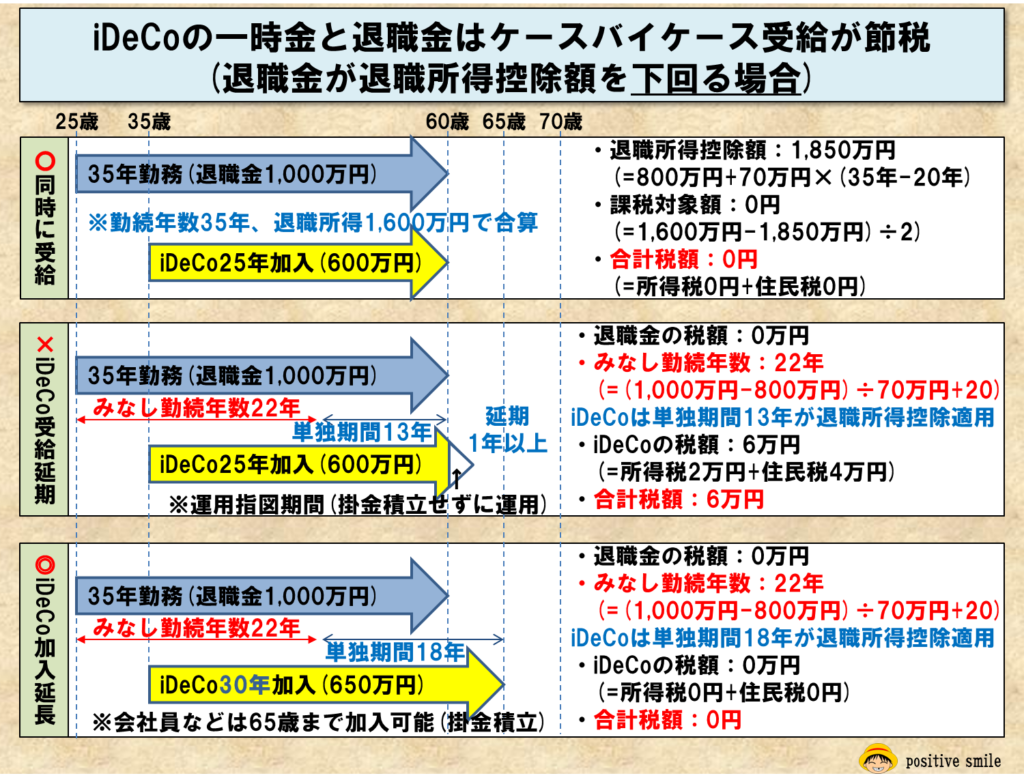

退職金が退職所得控除額を下回る場合

退職金とiDeCo一時金を受取る時期は、ケースバイケースとなりますので、試算してから受取る時期を決めることがお薦めです。

例として、25歳から60歳まで会社に35年勤務した退職金1,000万円と、35歳から60歳iDeCo25年加入した一時金600万円を受け取る場合を見ていきましょう。

同一年に両方を受取る場合

退職収入は両方を合算した1,600万円(=1,000万円+600万円)となり、勤続年数は重複していますので長い年数の方が採用され35年となります。

退職所得控除額=800万円+70万円×(35年-20年)=1,850万円

課税対象額=(1,600万円-1,850万円)×1/2=0円となりますので、合計税額0円となります。

iDeCo一時金を1年以上遅らせて受け取る場合

iDeCoの掛金積立を行わずに1年間運用(運用指図期間)した後に、iDeCo一時金を受け取る場合は、退職金受取時に退職所得控除額が残っていましたので、その残り分を利用できる「みなし勤務年数」を適用できます。

みなし勤務年数の計算式は下表のとおりで、今回の「みなし期間」は22年になり、退職金の勤務年数を22年とみなし、残りの13年をiDeCo加入期間として適用することができます。

みなし期間=(1,000万円-800万円)÷70万円+20=22.85年=22年(小数点以下は切り捨て)

| 前の退職手当などの収入金額 | 算式 |

|---|---|

| 800万円以下の場合 | 収入金額÷40万円 |

| 800万円を超える場合 | (収入金額-800万円)÷70万円+20 |

退職金の税額

退職所得控除額=800万円+70万円×(35年-20年)=1,850万円

課税対象額=(1,000万円-1,850万円)×1/2=0円で、合計税額0円となります。

iDeCo一時金の税額

退職所得控除額=40万円×13年=520万円

課税対象額=(600万円-520万円)×1/2=40万円となり、以下の計算で合計税額6万円となります。

- 所得税=40万円×5%=2万円

- 住民税=40万円×10%=4万円(住民税は一律10%)

- 合計税額=2万円+4万円=6万円

退職金とiDeCo一時金の合計税額

合計税額=0円+6万円=6万円となり、同一年で受け取るより約6万円割高となります。

iDeCo掛金を更に5年間積立てた後に一時金として受け取る場合

iDeCo掛金を積立てる期間は、加入期間として算定できますので、会社員などは最低金額の月額5,000円を65歳まで積立ることで退職金控除額を増やすことが出来ます。

退職金の税額

前項と同様で、合計税額26万2,500円となります。

iDeCo一時金の税額

みなし期間の計算は前項と同じで22年となり、退職金の勤務年数を22年とみなし、残りの13年をiDeCo加入期間として適用するとともに、60歳以降のiDeCo加入期間5年を追加して、合計18年をiDeCo加入期間とすることができます。

退職所得控除額=40万円×18年=720万円

課税対象額=(650万円-720万円)×1/2=0円となり、合計税額0円となります。

退職金とiDeCo一時金の合計税額

合計税額=0円となり、同一年で受け取る時と同様に0円となります。

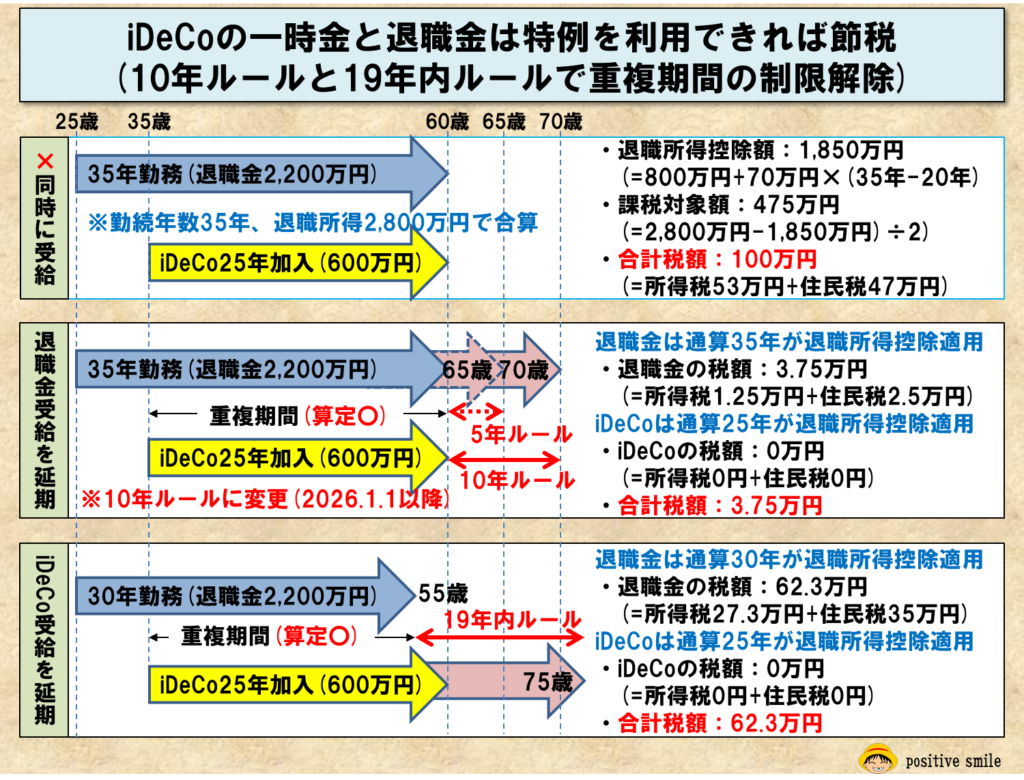

iDeCo一時金と退職金の特例

iDeCo一時金と退職金を受け取る時期を一定期間あけることで、それぞれが重複期間を無視して全期間を退職控除対象期間とすることができますが、2026年1月1日から5年ルールが改正されて10年ルールになることから、あまり現実味がないものになります。

10年ルール

iDeCo一時金を受け取ってから10年後に退職金を受け取る場合は、重複期間を無視して、それぞれの期間で退職金控除額の計算をしてよいこととされています。

なお、2026年1月1日までは、この期間が5年となっています。

19年内ルール

退職金を受け取ってから20年後にiDeCo一時金を受け取る場合は、重複期間を無視して、それぞれの期間で退職金控除額の計算をしてよいこととされています。

なお、iDeCo一時金は75歳までに受け取るという期限がありますので、遅くとも55歳までに早期退職して退職金を受け取っていなければ成り立たないルールになっています。

まとめ

iDeCo一時金の受け取りは、税制面でも優遇される仕組みになっていますので、その仕組みを理解して最も節税になる方法を選択して頂ければ幸いです。

退職所得控除額は、加入期間が長くなるほど有利になりますので最低積立金額5,000円でも良いので継続積立することをお薦めします。

{kind=link}