案内者

自動車保険の見直しを行っていますか?

どこも同じだと思って、初回契約から見直しはしてないわ!

お悩み人

解説者

車両保険を見直すと、年間1万円以上の保険料が下がりますよ!

それでは、見直しのポイントを説明していきますので、自動車保険の契約をしている方は、今一度見直しの検討のきっかけにしてください。

自動車保険で見直すポイント

以下の4点になりますが、1.と2.は、自動車をシェアするかどうかを注意して見直してください。それ以外は詳しく見ていきます。

- 運転者限定条件:「家族限定」すると保険料が安くなりますが、友人とシェアするなら「限定無し」になります。

- 年齢条件:同局の親族にだけ適用される条件ですので、友人とシェアするなら年齢条件は友人には無関係になります。

- 対人対物賠償責任保険:事故で相手がケガ・死亡した場合や相手の自動車などを壊した場合の保障になります。

- 車両保険:事故で自分の車が壊れた場合の修理費の保障になります。

対人対物賠償責任保険

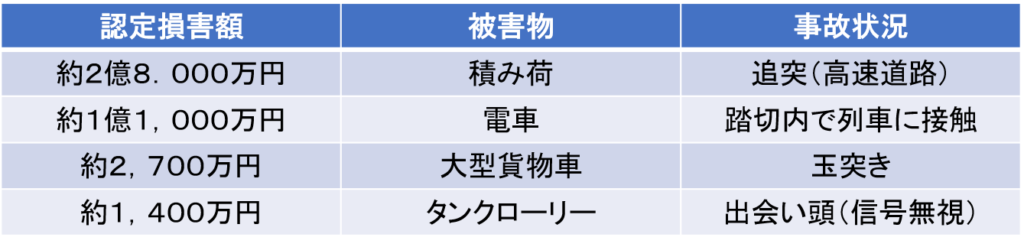

下表(損保ジャパンの高額賠償事案判例(人身事故))のとおり、事故を起こしてしまった場合の賠償額は、自賠責保険の3,000万円では、まったく足りませんので、限度額無制限で任意保険に加入する必要があります。

また、物損事故においても、下表(損保ジャパン高額賠償事案判例)のように高額ですが、自賠責保険では物損は補償対象外ですので、任意保険で限度額無制限で加入する必要があります。

車両保険

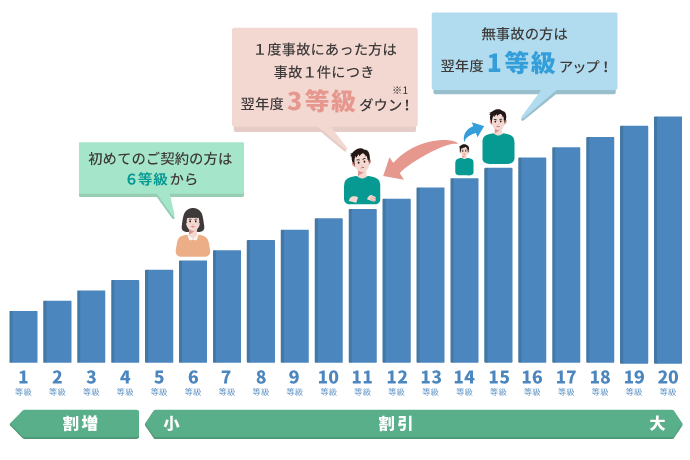

事故により車両保険を利用する場合は、下表(SBI損保の等級イメージ図)の事故1件につき翌年度3等級ダウンするに該当しますので、保険料が上がる仕組みになっており、修理費を保険料で後払いするのと同じことになります。また、全損する事故になった場合でも車の時価額は毎年20%程度下がっていきますので、新車の価格分の保険料は出ません。

従いまして、車両の修理代金は、医療保険と同じで貯金で賄えるようになってから車両を購入することで、車両保険に加入する必要なくなります。

まとめ

自動車保険も支出の中に占める割合が大きので、維持費のかかる自動車を持つ必要性が本当にあるかも含めて、自動車保険を見直すことで地球環境にもやさしく、家計にもやさしくなります。

また、代理店契約などの窓口契約よりネット契約の方が1万円程度割安になりますので、ぜひ検討してみて下さい。・・・positive smile😊

{kind=link}