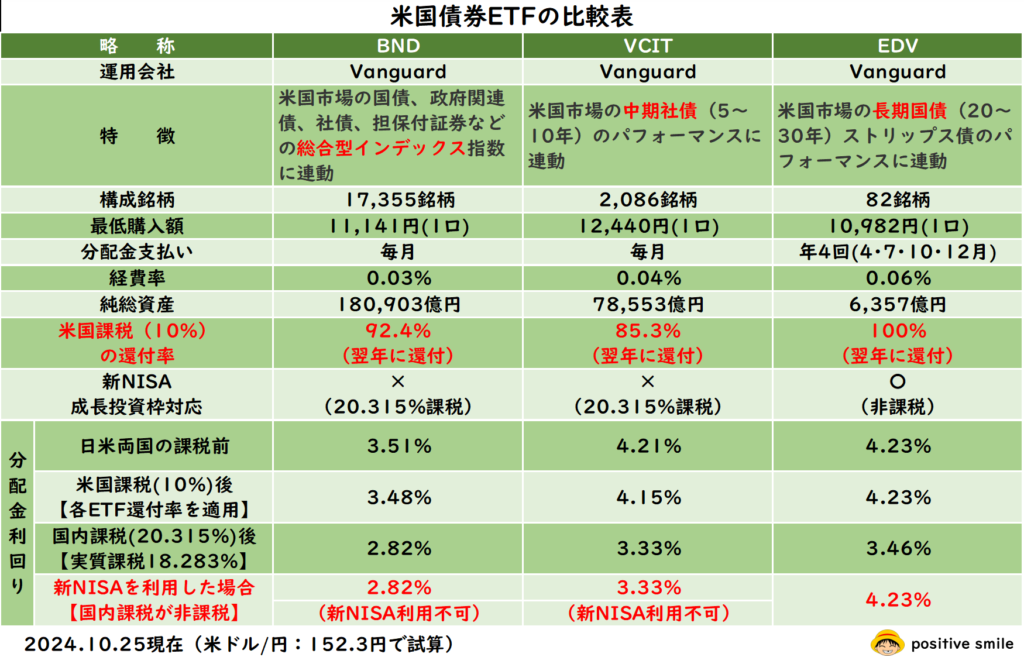

米国債券ETFは米国で現地徴収された10%課税分が、ETFごとに還付率は異なりますが翌年に米ドルで還付されますので、米国課税の還付率を反映した実質的な分配金利回りは下表のように課税前に近い利回りになります。

また、毎月分配金を出さないETF等は新NISAで購入できますので、それに該当するEDVの実質的な利回りは課税前と同じ利回りになります。

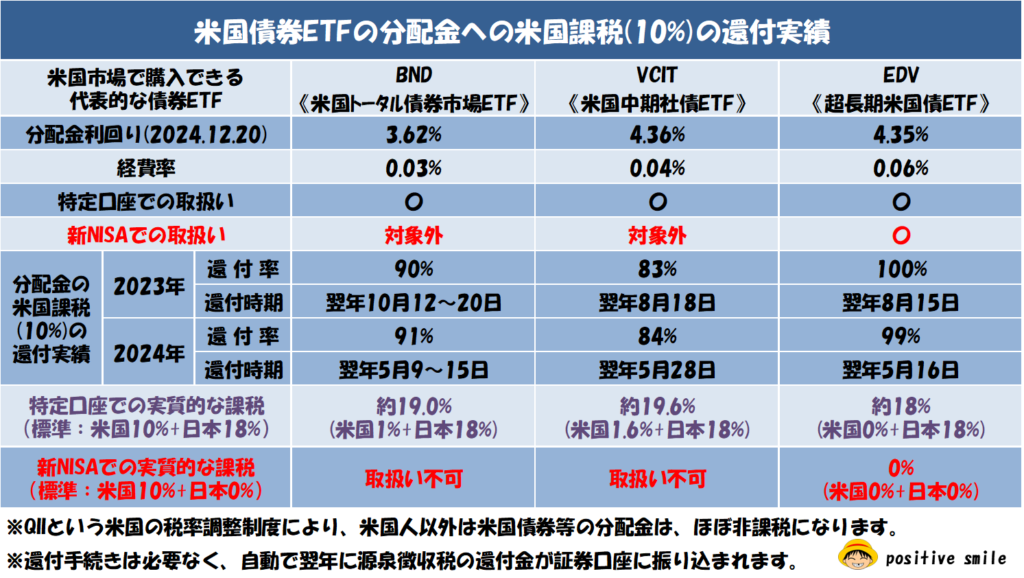

次からは、実際に私が受け取った還付実績を紹介しますので、米国債券ETF選択の参考にして下さい。

米国課税の還付実績

今回は、私が保有しているBND・VCIT・EDVの債券ETF分配金の米国課税分の還付金の実績から比較表を作成しましたので、参考にして下さい。

- BND:約90%が還付される

- VCIT:約84%が還付される

- EDV:約100%が還付され、新NISAで運用できる

特に、EDVは新NISAで運用すると実質的な日米課税は0%になり、税金面でかなり有利になります。

また、米国債券ETFを特定口座で運用した場合、分配金は日米両国での二重課税となります。

分配金の二重課税は、米国で10%課税された後の金額に日本で約20%課税されますので、分配金を10米ドルとした場合は以下の計算になります。

- 米国課税額:1米ドル(=10米ドル×10%)・・・翌年に特定の還付率で還付されます。

- 米国課税後の分配金額:9米ドル(=10米ドル-1米ドル[米国課税額])

- 日本課税額:1.8米ドル(=9米ドル×20%)・・・分配金元本に対して実質税率は18%となります。

よって、特定口座での二重課税額の標準は、28%(米国課税10%+日本課税18%)となりますが、それぞれの還付率で翌年還付されますので、実質的な日米合計の税率は、上表のようになります。

BNDの還付実績

以下のブログに実績資料を掲載していますので興味のある方はご覧ください。

VCITの還付実績

以下のブログに実績資料を掲載していますので興味のある方はご覧ください。

EDVの実績

以下のブログに実績資料を掲載していますので興味のある方はご覧ください。

分配金の米国課税分が還付される理由とは

米国のQII制度では、非居住者は米国源泉の利子所得は非課税となっており、米国外から米国内への貸付や債券投資を誘致しようという狙いが伺えます。

QII制度の背景

直接債券投資をすれば非課税になりますが、債券ETFなどのファンド経由で投資すると、ファンドから投資家への分配は配当所得扱いになってしまうため、源泉徴収されていました。

そこで、米国外から米国内への債券投資は現地課税のないルクセンブルク籍ファンド経由などに偏ってしまっていた様です。

このような偏りを是正するため、配当金のうちQIIに該当するものは非課税にするということになりました。

こうすることで、配当金のうち金利由来の部分が非課税となり、債券に直接投資するかファンド経由で投資するかで差異がなくなりましたので、、他国籍ファンドを経由されることなく、直接米国のファンドを通して資金が入ってくることに繋がっています。

QII制度の内容

以下のどれかに該当するものを、QII(Quality income Interest)として非課税にするという制度が、2017年頃に成立しました。

- 発行から183日以内に償還する割引債の割引額

- 登録・記名式の債券の利息

- 預金利息

- 他のRICsからのQII由来の配当

なお、当然のことですが、米国以外の債券は対象外となりますが、米国の国債・社債などの債券を投資対象とした米国債券ETF全てが対象となります。

まとめ

このQII税制では、株式やリートETFの源泉徴収税の還付はありません。

債券ETFを運用する方は、米国債券のみを対象にしたETFの方が、米国以外の地域を含むETFよりも源泉税還付分が有利になりますので、米国債券の投資比率を高めた方が、分配金の米国課税が実質0%近くになります。

また、新NISA成長枠で運用すると国内課税も0%になりますので、更に有利になります。・・・positive smile😊

{kind=link}