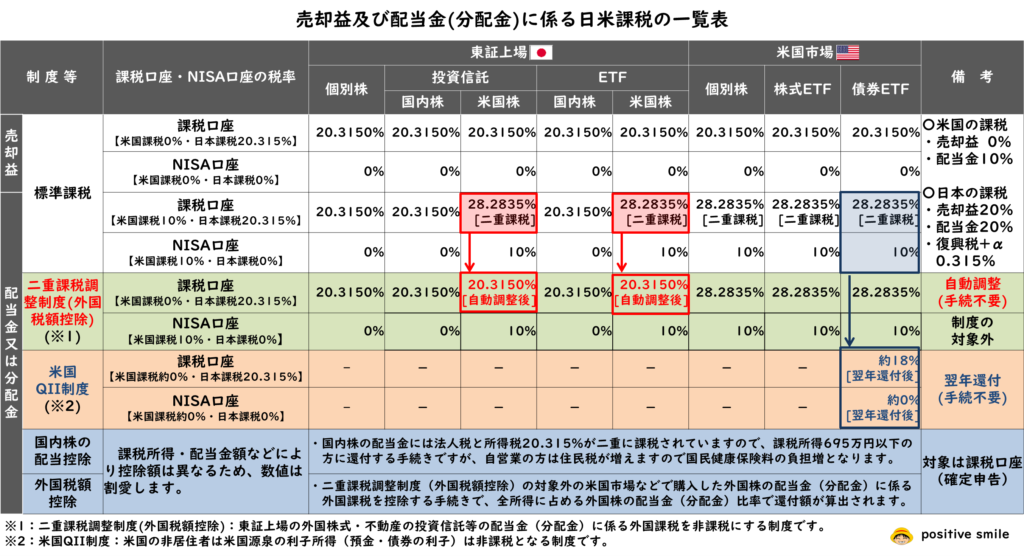

日米の標準課税は以下のとおりですが、NISA口座で運用すると日本の標準課税分が0%となり、米国の標準課税のみを支払うだけになります。

- 米国の標準課税:売却益0%、配当金(分配金)10%です。

- 日本の標準課税:売却益及び配当金(分配金)ともに20.315%です。

注意ポイント

問題は、配当金(分配金)を課税口座で受け取る場合は、日米両方の税金がかかり二重課税28.2835%になっていることで、これを解消する方法として以下の制度が存在しますが、細部は次の項目から順次説明していきます。

- 二重課税調整制度(外国税額控除):東証上場株式などは手続き不要で、日米税額が20,315%に自動調整されます。

- 米国QII制度:手続き不要で、米国で源泉徴収された税額の約9割程度が翌年に現金還付されます。

- 国内株の配当控除:確定申告が必要で、課税所得695万円以下の方に還付されますが、自営業の方は住民税が増えますので国民健康保険料の負担が増えます。

- 外国税額控除:確定申告が必要で、全所得に占める外国株の配当金(分配金)比率で還付額が算出されますので、還付額は期待できません。

下表は、米国市場の米国株投資だけでなく、日本市場の東証に上場している日本株及び米国株への投資も含めた課税状況をまとめましたので、参考にして頂ければ幸いです。

売却益への日米課税の状況

ここからは売却益への日米課税について詳しく見ていきます。

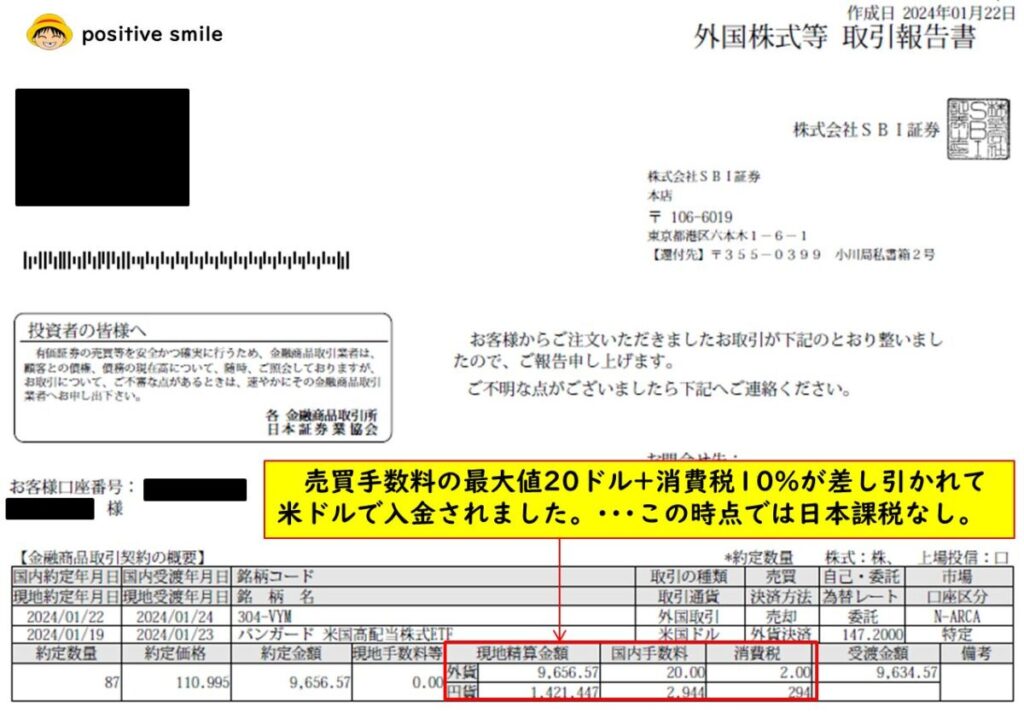

最初に余談になりますが、米国株式(ETF含む)を売却した時の米国課税0%のほかに、以下の手数料が発生しますので注意ください。

- 売買手数料(約定代金の0.495%で最大税込み22ドル):全ての売買時に発生

- 為替手数料(1ドルあたり0~25銭程度):円をドルに両替して売買する場合に発生

実際の米国株式取引の報告書を見てみると、売買手数料が税込みで22ドル差し引かれて口座に入金されているのが分かります。

なお、売却及び買付の度に売買手数料が発生しますので、売買はある程度まとまった金額で行うと手数料が割安になります。

今回の売却を個々にした場合の売買手数料は、47.8ドル(=9,656.57ドル×0.495%)となり、25.8ドル(=47.8ドル-22ドル)も多く手数料を支払うことになります。

様々な手数料は証券会社によって異なる場合がありますので、自分の投資スタイルに合った証券会社選びの参考として以下のブログを活用して頂ければ幸いです

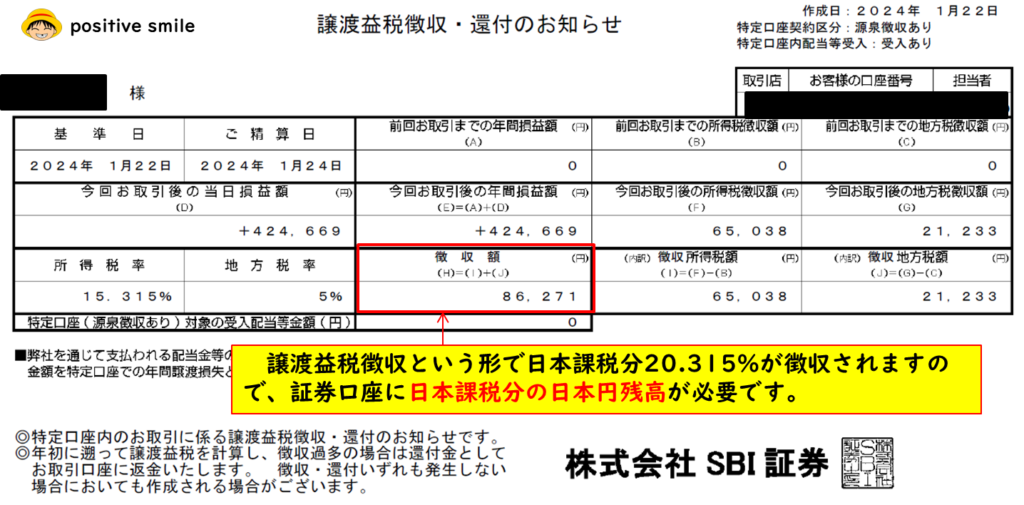

本題に戻りますが、特定口座などの課税口座では、日本課税20.315%分が日本円に換算した利益額に対して日本円で課税されますので、証券口座に日本課税分の日本円残高を残しておく必要があります。・・・売買手数料の様に源泉徴収して口座入金されると思ってましたが違いますね。

- 課税口座での売却益には、日本課税のみの税率20.315%となります。

- NISA口座での売却益には、日本課税20.315%はありませんので税率0%となります。

配当金(分配金)への日米課税の状況

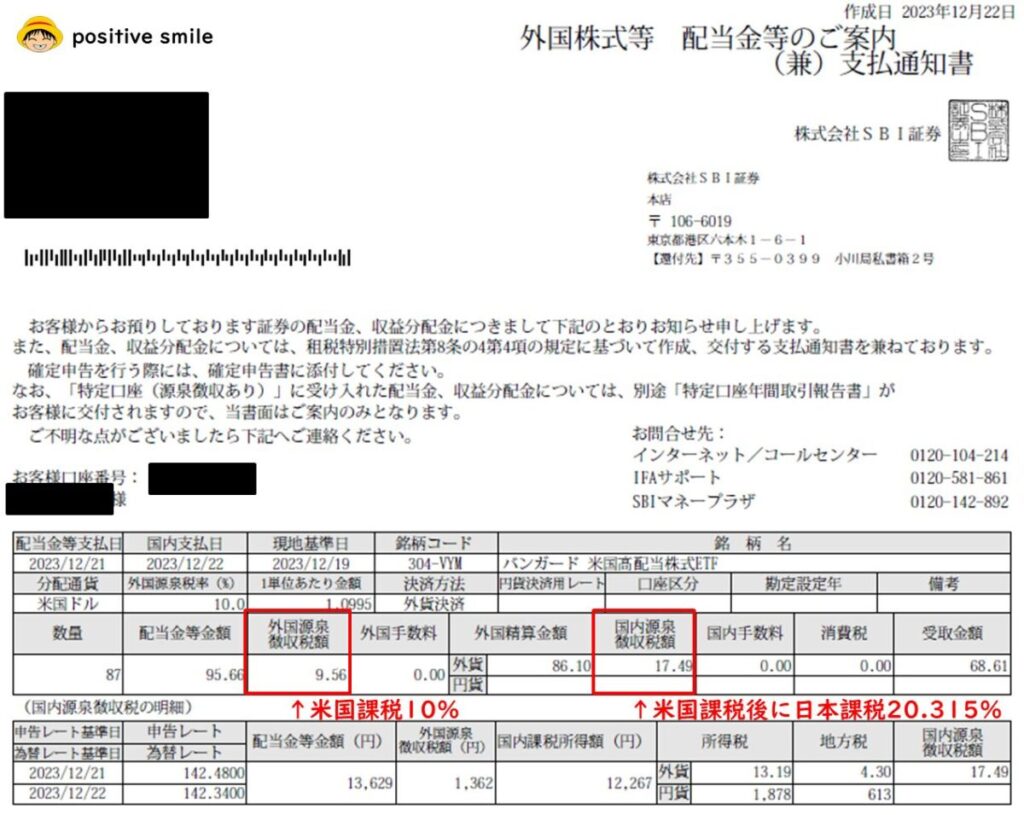

配当金(分配金)への米国課税は10%となっており源泉徴収されます。

次に特定口座などの課税口座では、米国課税後の配当金(分配金)額に対して日本課税20.315%が適用されます。

例として、10ドルの配当金(分配金)の米国課税10%適用後の9ドル(=10ドル-10ドル×0.1)に対して、日本課税20.315%が適用されますので、1.83ドル(=9ドル×0.20315)が日本課税になります。

- 課税口座では、日米合計の税率は28.2835%(=10%+0.9×20.315%)となり、日米合計課税分が源泉徴収され口座入金されます。

- NISA口座では、米国課税のみとなりますので、税率10%となります。

ここで、課税口座では米国と日本で二重に課税されている問題点を解決するための制度がありますので、次から説明していきます。

日米二重課税を解消する制度

日米の二重課税を解消する制度としては、以下の3種類がありますので米国への投資を検討されている方は参考にして下さい。

- 二重課税調整制度(外国税額控除):東証市場に上場している投資信託等が対象

- 米国QII制度:米国市場の債券ETFが対象

- 外国税控除:米国市場の個別株や株式ETFが対象

なお、米国市場以外の海外株式市場も二重課税調整制度(外国税額控除)と外国税控除は対象となります。

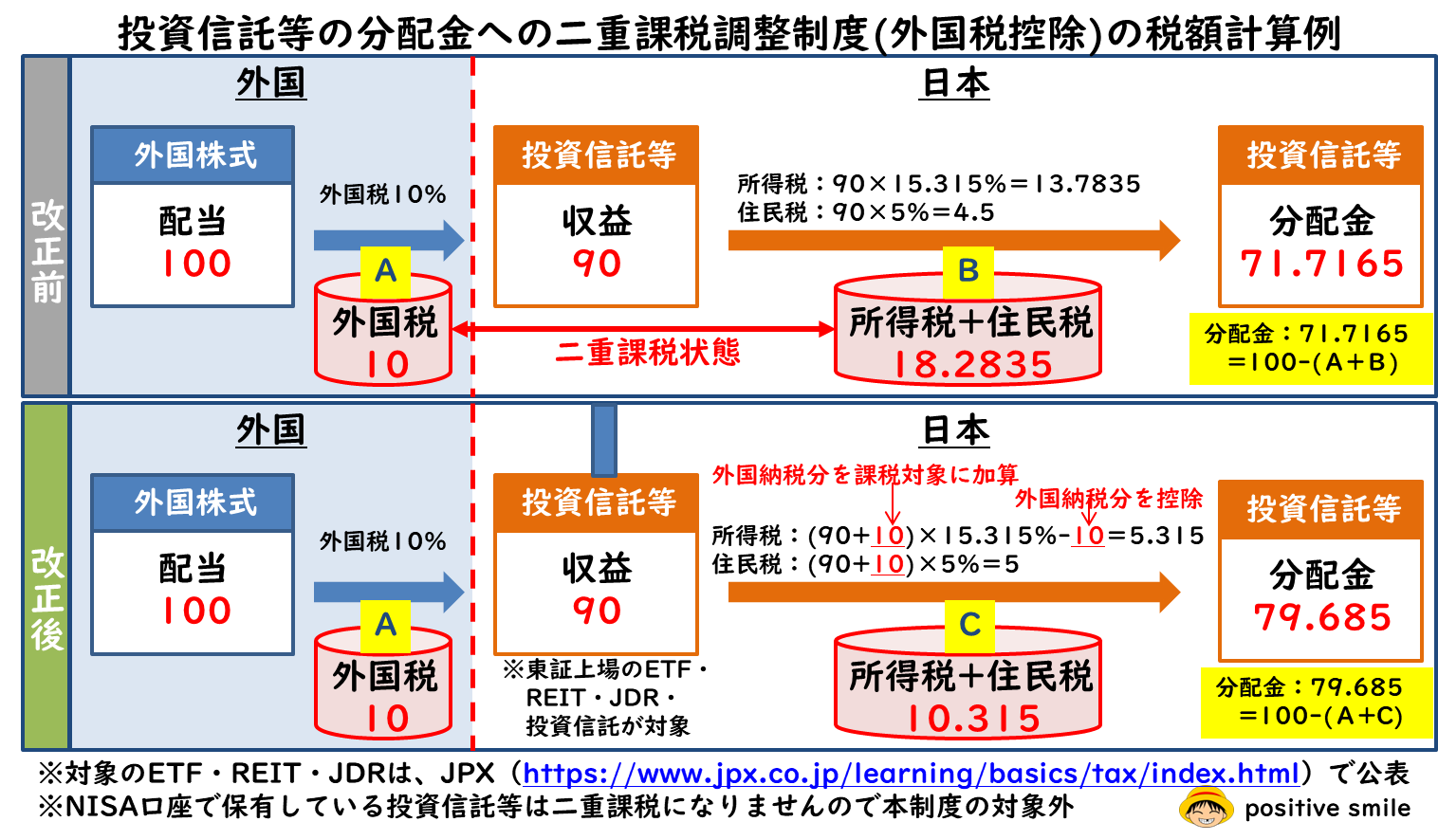

二重課税調整制度(外国税額控除)

外国資産に投資を行っている一部の東証上場の投資信託・ETF・REIT、JDRにつきましては、外国税額控除の制度により2020年1月以降に二重課税調整の対象となりました。

仕組みとしては、所得税分15.315%だけが二重課税調整制度の対象となり住民税5%は対象外となりますので、下図(楽天証券から引用)では住民税には外国税額相当の控除は適用せずに日本課税は10.315%となり、米国課税と合算した日米合計の税率は手続き不要で20.315%となります。

注意ポイント

但し、全てのETF・REIT、JDRが対象ではありませんので、「証券税制・二重課税調整(外国税額控除)について」などで対象となるETF・REIT、JDRを確認して判断をして下さい。

また、投資信託は、それぞれの証券会社などに問い合わせてください。

米国QII制度

QII制度とは

米国のQII制度は、以下のどれかに該当するものを、QII(Quality income Interest)として非課税にするというもので2017年頃に成立しました。

- 発行から183日以内に償還する割引債の割引額

- 登録・記名式の債券の利息

- 預金利息

- 他のRICsからのQII由来の配当

QII制度の効果

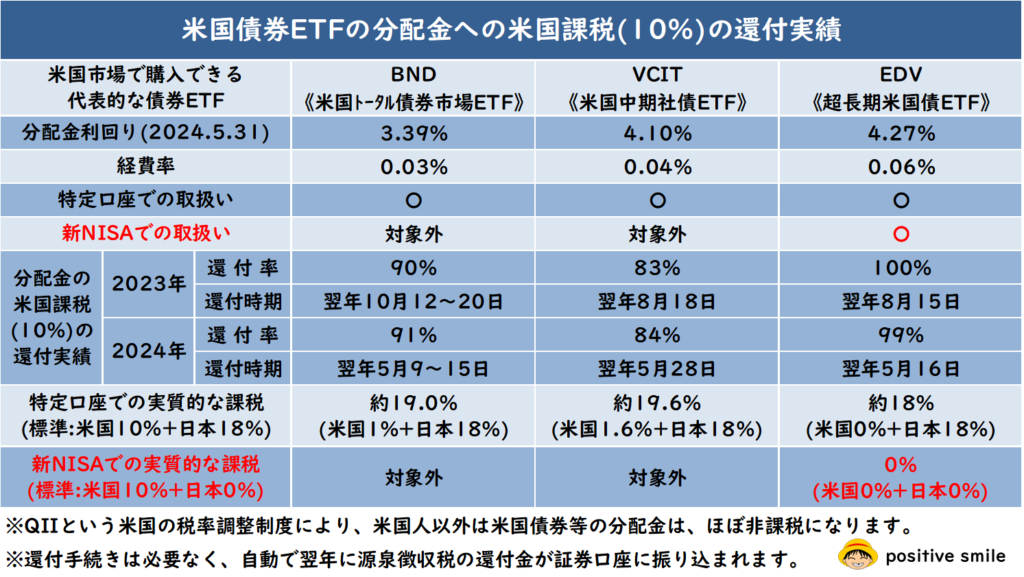

当然のことですが米国以外の債券は対象外となりますが、米国の国債・社債などの債券を投資対象とした米国債券ETF全てが非課税の対象となり、私の経験では米国債券ETFの分配金から源泉徴収された米国課税10%分の84~100%が、手続き不要で翌年の5月~8月頃にドル建てで還付されました。

- 課税口座:米国課税0~1.6%+日本課税18.2835%で、日米合計税率18.2835~19.8835%になります。

- NISA口座:米国課税0~1.6%+日本課税0%で、日米合計税率0~1.6%になります。

詳しく知りたい方は、以下のブログにまとめてありますので参考にして下さい。

外国税控除(確定申告)

外国税控除の計算方法

外国税額控除の限度額は、以下の計算式で求めることができますが、所得総額に占める米国株式の配当金(分配金)の割合しか還付されませんので全額控除になる可能性は低いです。

所得税の控除限度額=所得税額[※1]×(調整国外所得金額[※2]/所得総額[※3])

- ※1:所得税額とは、国内株式の配当控除や住宅ローン控除などの税額控除を適用した後の所得税額のことをいいます。

- ※2:調整国外所得金額とは、損失の繰越控除などを適用する前の国外所得金額のことで米国株式の配当金(分配金)額などのことです。

- ※3:所得総額は、損失の繰越控除などを適用する前の総所得金額等のことをいいます。

一例として、本来の所得税額が84万円の方が、住宅ローン控除20万円を適用した場合の外国税額控除額の限度額を計算してみると、

所得税の控除限度額は79,503円(=64万円×(100万円/805万円))となり、米国で源泉徴収された税額100,000円より少なくなりましたので、他の所得控除が多い方や調整国外所得(外国の配当金(分配金))の少ない方は、あまり期待しない方が良いです。

- ※1所得税額:64万円(84万円−20万円)

- ※2調整国外所得金額:100万円(米国における納税額10万円)

- ※3所得総額:805万円

外国税控除のデメリット

国民健康保険料・介護保険料が上昇する場合がある

個人事業主など国民健康保険に加入している方は、株式の配当所得を確定申告すると国民健康保険料の算定基礎となる所得に含まれてしまいますので、外国税額控除で還付される金額と、増額になる国民健康保険料を比較してから確定申告をするのかどうかを判断する必要があります。

また、介護保険料も同様に所得に応じて納付額が増加しますので注意が必要です。

納税額が上昇する場合がある

確定申告をすると、総合課税となり所得額が多くなり、納税額が増加する場合もありますので注意して下さい。

配当所得を総合課税で申告すると、分離課税よりも高い税率になってしまうことがあります。国内株式の場合は、総合課税で配当控除を受けることができますが米国株は配当控除を受けられません。

まとめ

NISA口座で投資している方は二重課税問題は発生しませんが、NISA枠の上限を超えた場合には課税口座での投資となりますので、二重課税にならない制度を理解した上で投資することをお薦めします。・・・positive smile 😊

10%です。 日本の標){kind=link}