私も40歳の時に貯蓄型生命保険を止めた時には、これから説明する80歳までの資産シュミュレーションを行って、掛け捨て保険だけに変更したことでお金の無駄使いを防ぐことが出来ましたので、皆さんもこのお話を聞いて頂けたら、生命保険の見直し後に「払い済み保険」を選択する必要が無いことが分かっていただけます。

払い済み保険の仕組み

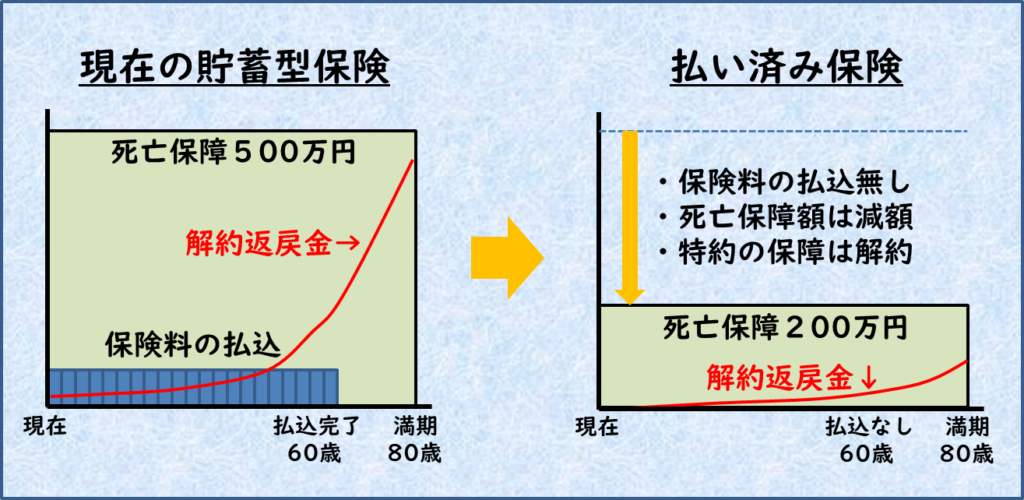

払い済み保険は、年金保険や終身保険などの貯蓄タイプ保険に加入していた方が、途中で収入が減ったりして保険料を支払い続けるのが難しくなった時に、保険料の支払いをやめる代わりに、現在の死亡保障額を減らして更に定期保険特約などの特約も無くす保険制度ですので、実際は現在の保険とは違う種類の保険に入り直しているのと同じことです。

解約返戻金の仕組み

30歳男性が死亡保険金額500万円(保険期間:終身 保険料払込期間:60歳)の貯蓄型保険に加入し、経過年数に応じた解約返戻金の返戻率の一例を準備しました。但し、保険会社によって返戻率は異なりますので、あくまで目安としてください。

こちらを確認してみると、30年経過しないと、解約返戻金の返戻率が100%以上になりませんので、3年以上30年未満であれば、いつ解約してもほぼ同じ返戻率70%前後になります。

払い済み保険と保険解約した場合の比較

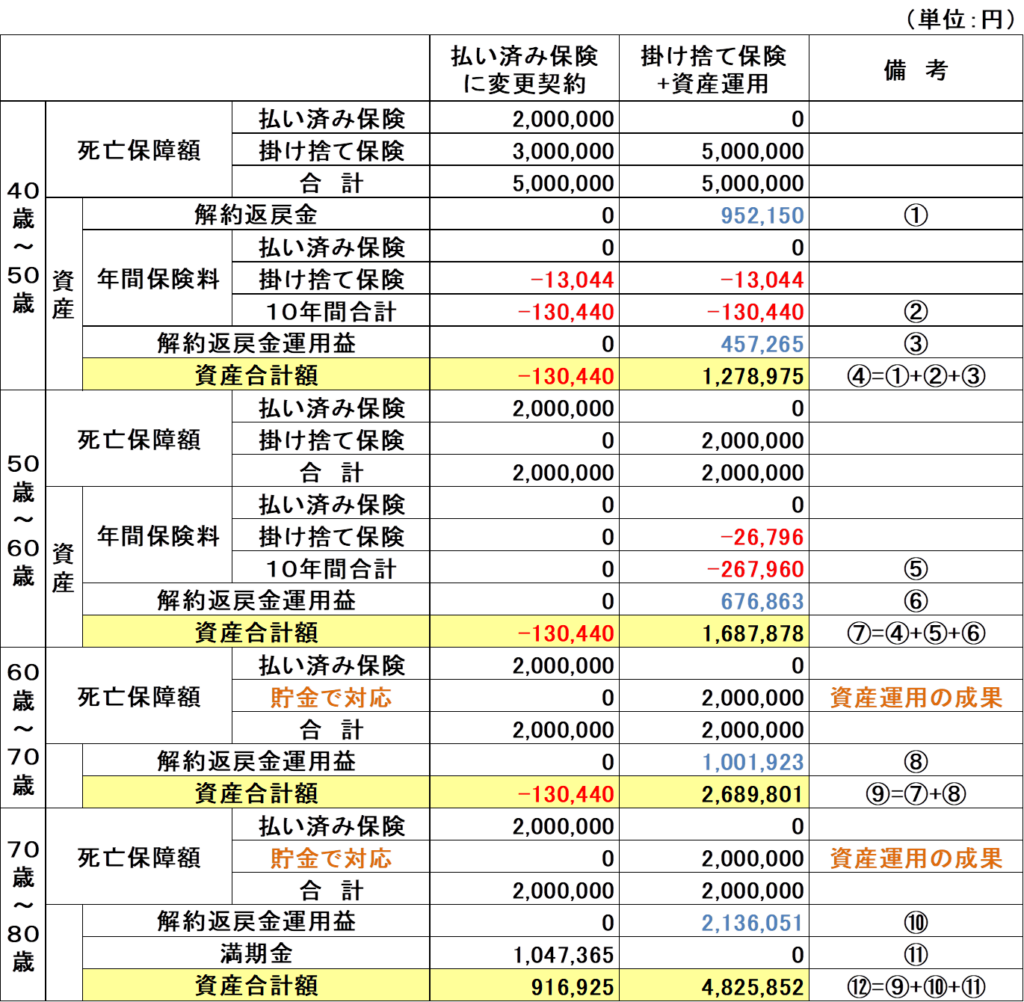

比較の前提として、前項の解約返戻金の例で示した方が、40歳時点で保険を見直して、死亡保障は50歳までの10年間は500万円を維持し、その後の死亡保障は200万円にすると仮定します。

1.払い済み保険に変更した場合

払い済み保険での死亡保障額が200万円に下がりますので、40歳から50歳の間は死亡保障300万円以上の掛け捨て保険に加入しますが、50歳以降は払い済み保険のみで死亡保障200万円を80歳まで継続し、満期金をもらいます。

2.現在の保険を解約して掛け捨て保険加入と資産運用をする場合

解約返戻金は当初から資産運用(全世界株式のインデックスファンドを長期運用することで年率4%以上の収益が見込めます。)に回して、40歳から50歳の間は死亡保障500万円以上の掛け捨て保険に加入し、50歳~60歳の間は死亡保障200万円以上の掛け捨て保険に加入します。60歳以降は解約返戻金の資産運用で貯金が200万円以上になりますので、死亡保障200万円は貯金での対応となります。

3.比較結果

いずれの年代でも貯蓄型保険を解約して、掛け捨て保険と解約返戻金の資産運用を行った方がコストパフォーマンスが高いことが、下表から分かります。その原因は、貯蓄型保険の貯蓄資金の運用収益から保険会社の人件費・固定費などの費用が引かれるため収益率が1%未満になってしまうからです。

従いまして、貯蓄型の生命保険は早めに解約して、必要な死亡保障は掛け捨て保険、削減できた保険料は資産運用に回すことが最もコストパフォーマンスが良い選択となります。

解約をした場合は、払い込んだ保険料から358,250円が差し引かれた金額になりますので大きな損金となりますが、解約返戻金を資産運用することで、10年間も運用すれば元がとれます。

また、死亡保障の掛け捨て保険も下表のように各社とも割安になってきていますので、生命保険は掛け捨て保険、貯蓄は資産運用と別々に考えた方がトータル的に節約効果が高くなります。

まとめ

貯蓄型生命保険の解約においては、保険会社から「払い済み保険」の案内があると思いますが、貯蓄と生命保険は別々にする方が理にかなっているという事実を基本戦略として、あなたが必要とする補償内容でコストパフォーマンスの良い生命保険を選択いただければ幸いです。・・・positive smile😊

{kind=link}