お悩み人

iDeCoで、投資リスクが無い定期預金が出来ると聞いたので、早速始めたいのですが何か注意点はありますか?

定期預金の金利が低い時代は、iDeCo手数料に負けて資産がマイナスになるそうよ!

案内者

2級FP技能士の私から、定期預金がお薦めできない理由をお話ししますので、これを読んで頂けたなら、あなたがiDeCoでの投資対象から納得して定期預金を外すことができ、iDeCoで適切な資産運用ができるようになります。

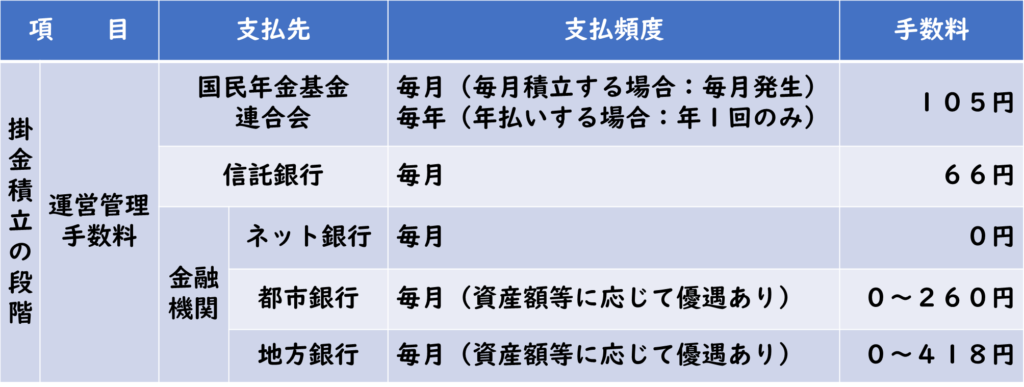

iDeCoの手数料

iDeCo利用にあたっては下表の運営管理手数料が発生しますので、最安値のネット銀行を選んだ場合の年間手数料は以下のとおりになります。

年払いの年間手数料897円=105円(国民年金基金連合会手数料年払い)×1年+66円(信託銀行手数料毎月)×12か月+0円(金融機関手数料毎月)×12か月

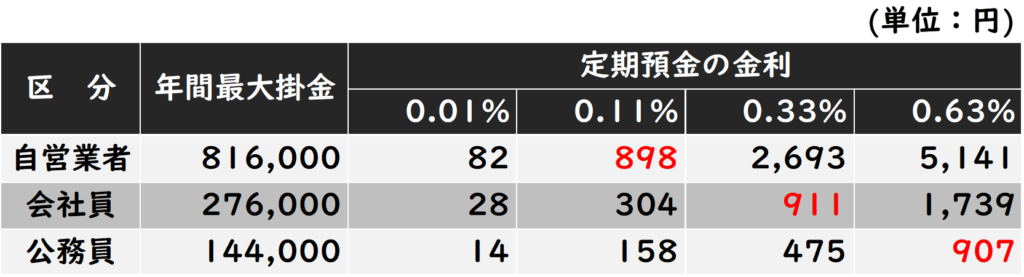

定期預金での利益

下の表は、iDeCo加入者の区分に応じた年間最大掛金の場合に、年払いの年間手数料897円を上回るために必要な定期預金の金利を表したものになります。

これから分かることは、現在の定期預金金利0.01%ですと定期預金が毎年目減りし、下表の赤字数字欄の金利以上の場合に初めて利益が出ることになります。

- 自営業者:定期預金の金利が0.11%以上

- 会 社 員:定期預金の金利が0.33%以上

- 公 務 員:定期預金の金利が0.63%以上

まとめ

低金利時代においては、iDeCoの定期預金での運用は資産が目減りしていきますので、年利回り4%が期待できる投資信託で運用してください。

私はiDeCoを56歳から投資信託(eMAXIS Slim全世界株式(除く日本)と、eMAXIS Slimバランス(8資産均等型))で始め、累計投資額529,000円で100,908円利益が出ており、更に毎年の年末調整で掛金全額が所得控除になりますので、3万円程度の節税になっています。・・・positive smile😊

なお、iDeCoでの節税に興味のある方は、以下のブログに詳しく記載していますので、是非ご覧頂ければ幸いです。

{kind=link}