個人投資家の2023年意識調査から分かったことは、NISAやiDeCoが引き金となり始めた方が多いということです。

その行動パターンの王道は次の手順になりますので、すぐに行動に移して下さい。

金融知識を高めるためWEBやyoutubeなどで金融に関する勉強をする

長期株式インデックス投資が、利回り・リスク分散・複利効果に優れていることを知る

税制優遇制度を利用して早く始めるのが得策のため、すぐに投資を始める

『他人のふり見て我がふり直せ』を実行しましょう。

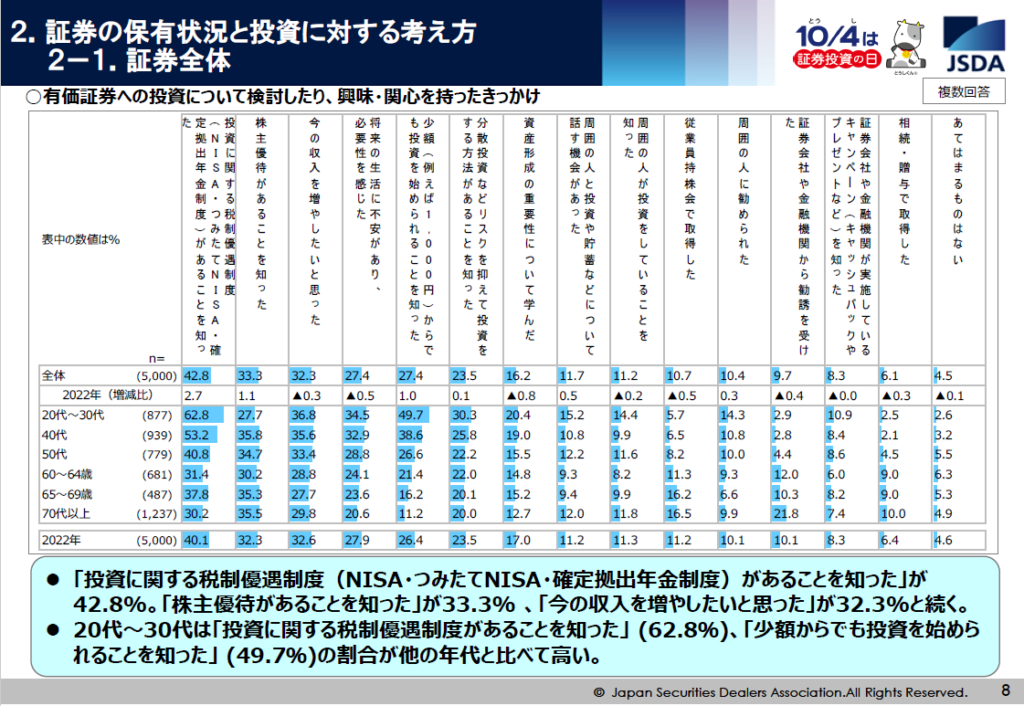

各目次で使用している集計表は、日本証券業協会が2023年7月実施した全国の個人投資家(20 歳以上)5,000 人に対するインターネット調査から抜粋しています。

投資を始めるきっかけ

「投資に関する税制優遇制度であるNISAやiDeCoを知った」から興味や関心をもった人の割合が約43%と多く、NISAやiDeCoが投資への関心を高める役目を果たしているのが伺えます。

ここで、20代から30代の方で他の年代の方よりも多いのが、「少額(例えば1,000円)からでも投資を始められることを知った」であり、低所得でも、時間を味方につけて複利効果で長期投資する有利性を理解した若者が増えてきていることを感じます。

現在は、貯金の金利が0.1%以下で、インフレ率が1%以上ですので、お金を貯金していても、せっかく働いて稼いだお金の価値が下がっており、お金の価値を高める努力が必要な時だと認識して下さい。

- 貯金した場合の1年後のお金の価値:-0.9%(=+0.1%(貯金金利)-1%(インフレ率))

- 投資した場合の1年後のお金の価値:3%(=+4%(投資利回り)-1%(インフレ率))

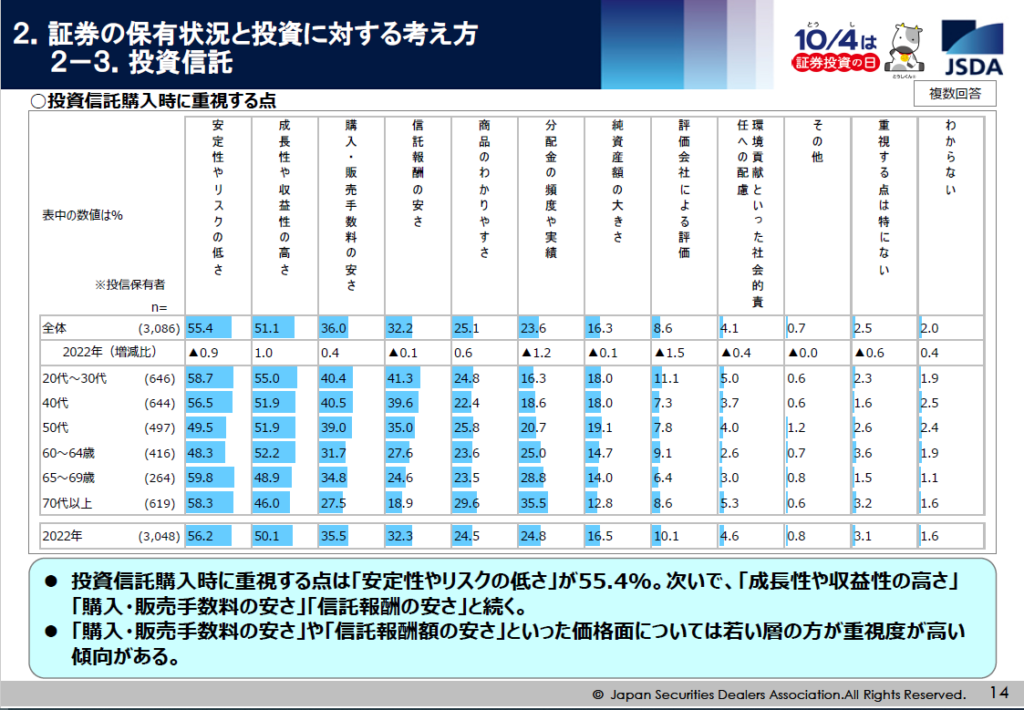

投資信託購入時に重視する点

各年代ともに「安定性やリスクの低さ」と「成長性や収益性の高さ」を重視していますが、これは「低リスク高リターン」という世の中に存在しない相反するものを求めている現状が分かります。

しかしながら、時間と複利効果を味方につけて投資信託を運用することで近似した結果を出すことができます。

下表は、米国株式・先進国株式・全世界株式のインデックス型投資信託ですが、評価欄にある投資期間で、リスクを低く抑え、収益性も平均以上を超えるファンドになりますので、この3本の中から投資期間を考慮して選択し資産運用することをお薦めします。

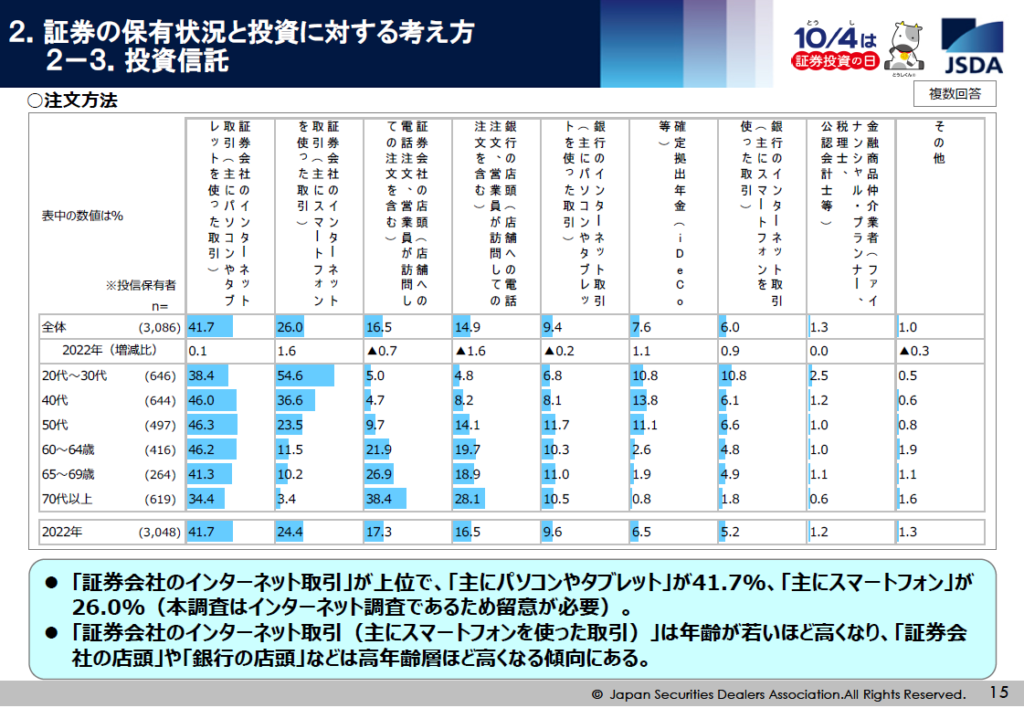

投資信託の注文方法

インターネット調査であることから、証券会社のインターネット取引の割合が多いですが、高齢者になるほど「銀行の店頭」・「証券会社の店頭」を利用する割合が増えています。

注意ポイント

店頭での注文は、専門家に相談しながら投資できるメリットがある反面、手数料として1~3%程度上乗せされますので、運用利益が減少することは理解して利用して下さい。

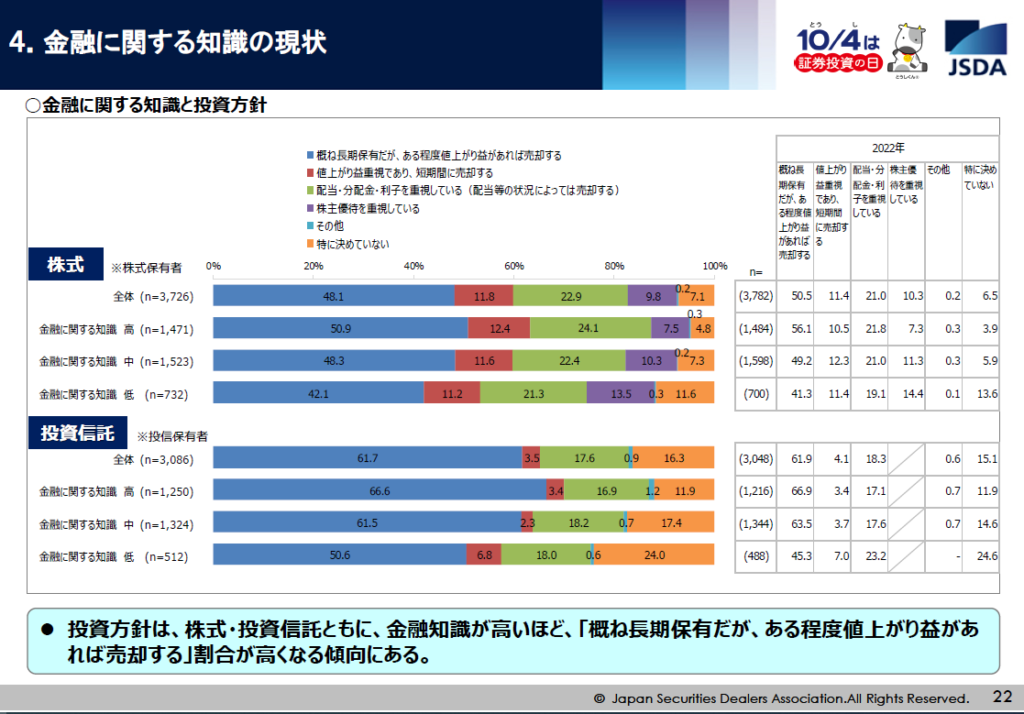

金融に関する知識と投資方針の関係

「概ね長期保有だが、ある程度値上がり益があれば売却する」という投資方針の割合が、金融に関する知識が高いと多くなっており、長期投資のメリットである『複利効果』『リスク分散』が理解されてきていることが分かります。

また、株主優待や配当などの即効性のある投資還元を得て生活費の足しにすることも考慮しているのが伺えます。

注意ポイント

投資方針を特に決めていない方は、暴落時に狼狽売りする可能性が高くなりますので、金融知識を身につけて適切な資産運用ができるようになりましょう!

金融リテラシーを高めたい方は、次のブログを活用して能力向上を図って下さい。

配当金を得たい方は、高配当ETFを運用することで、リスク分散しながら配当を継続的に得ることができますので、下のブログを参考に銘柄選びをして下さい。

株主優待をもらいたい方は、下のブログを参考に銘柄選びを行ってください。

まとめ

投資は誰にでも手が出せるように、100円単位から投資信託は始められ、運用益が非課税になりますので、手を出す勇気を少しだけ振り絞って下さい。😊positive smile

何事も始めなければ結果は出ませんので、次のブログを投資を始める参考にして下さい。

{kind=link}