今回の問題は、金融広報中央委員会が2022年に実施した金融リテラシー調査項目の正誤形式の問題から25問出題させて頂きます。

また、問題の解説は、第2級FP技能士で投資経験のある筆者が記載していますので、金融知識に関する自己投資に有効利用して下さい。

なお、問題の一覧は、目次を「表示」にして確認頂ければ幸いです。

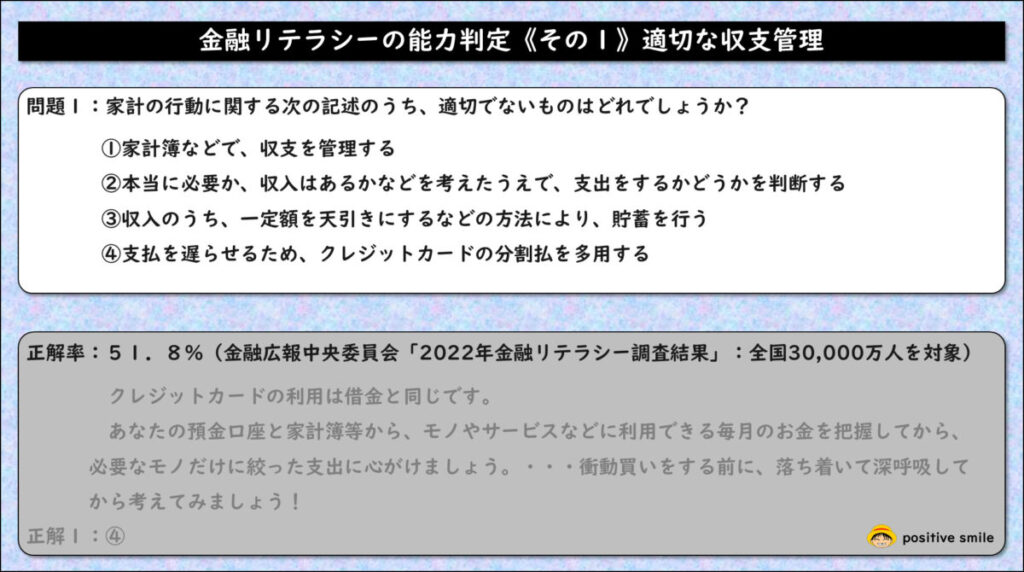

金融リテラシー能力判定第1問《適切な収支管理》

貯蓄に回すお金が無いとお嘆きの方は、一度、家計支出をの見直すことをお薦めします。

特に、水光熱費の節約と所得控除による節税の家計に占める割合は、使用する人数が増えると大きくなりますので、検討する価値は十分あります。

水光熱費は以下のブログを参考にして、無理のない範囲で実践することをお薦めします.

所得控除による節税は、以下のブログを参考に見直しすることをお薦めします.

金融リテラシー能力判定第2問《適切なクレジットカード利用》

クレジットカードは、1回払いが出来る金額の範囲で利用すると手数料が掛かりません。この金額範囲で計画的に利用する分には、ポイント還元などでお得なキャッシュレス手段になります。

下のブログを参考に、あなたに合ったクレジットカードを再検討してみて下さい。

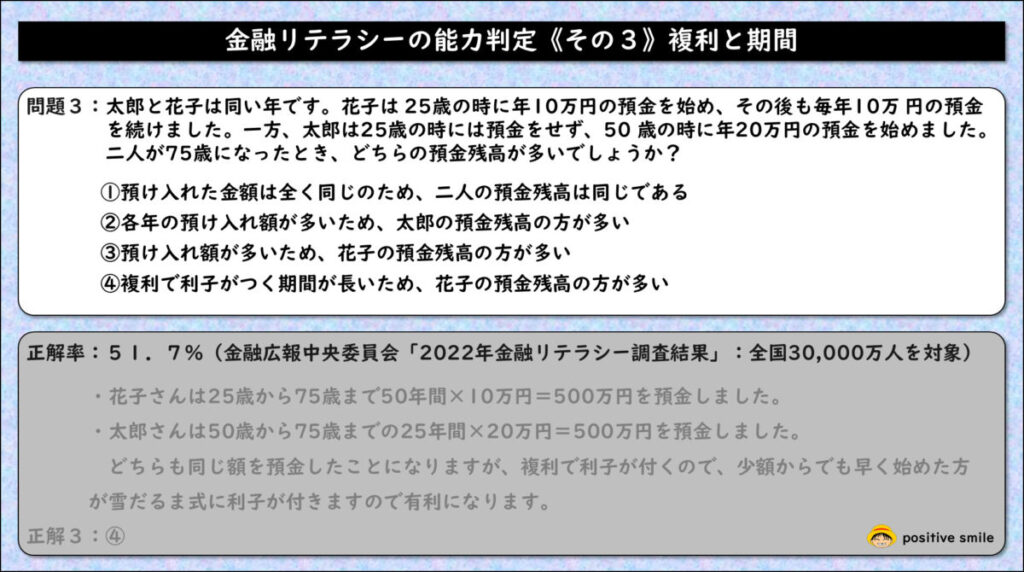

金融リテラシー能力判定第3問《複利と期間》

同じ金額を銀行に預けても、各銀行が定める金利によって受け取る利子に差がでてきますので、預金金利の高い銀行に預ける方がお得になります。

下のブログを参考に自分に合った銀行を再検討してみて下さい。

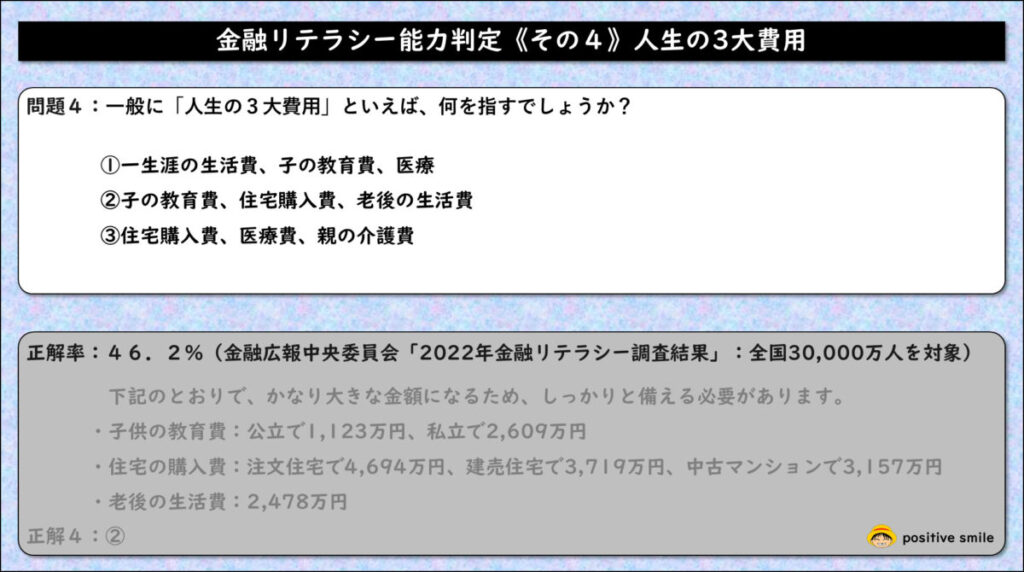

金融リテラシー能力判定第4問《人生の3大費用》

将来、金銭的に大きな負担になってくるライフイベントの費用を早めに知っておくことで、具体的な対策ができますので、是非、下のブログを参考にライフプランに合わせた資産運用を始めて下さい。

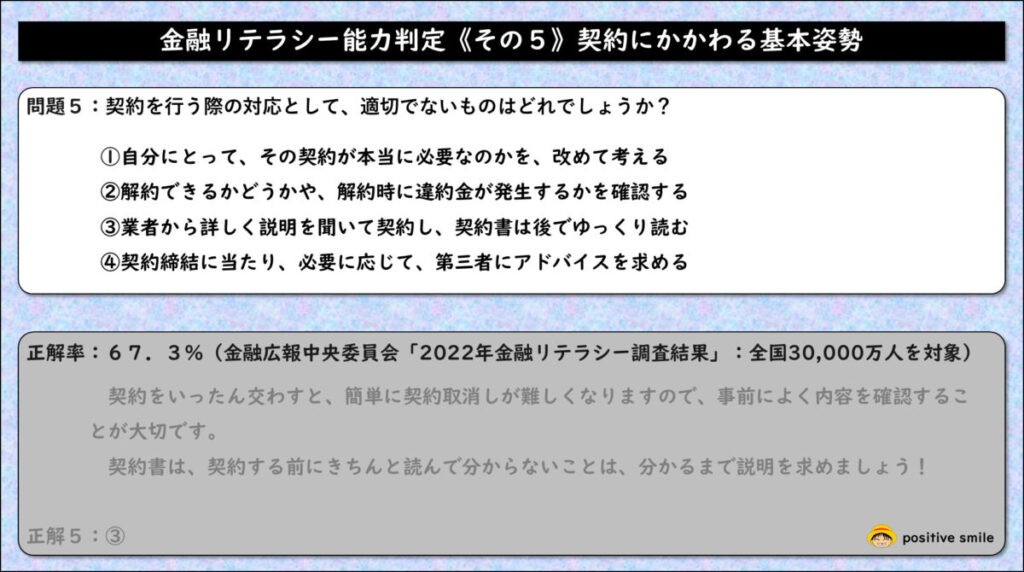

金融リテラシー能力判定第5問《契約にかかわる基本姿勢》

成人年齢の引き下げで18歳から大人として契約が可能となりますので、しっかりと理解した上でサインして下さい。

契約は法的に保護される約束のことで、申し込みの意思表示とそれに対応する承諾の意思表示が合致することによって成立し、約束が守られなかった場合に、強制的に権利や義務を履行させることが可能となります。

たとえば、売買契約の場合、「買います」という申し込みと「売ります」という承諾で成立したことになります。契約は口約束でも成立します。

また、契約上困った時には、弁護士、消費生活センターなどに早めに相談することも問題解決の決め手になります。

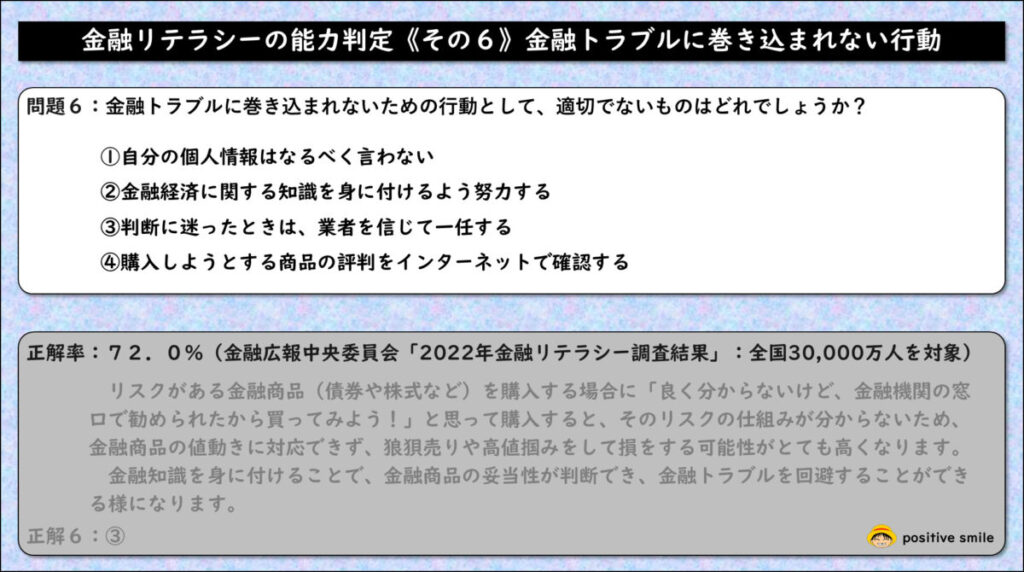

金融リテラシー能力判定第6問《金融トラブルに巻き込まれない行動》

金融商品の特性を理解しないまま手を出すと、その値動きに対応できず損失を出す結果となりますので、金融商品の特性を下のブログを参考に幅広く、金融知識を身に付ける自己投資を継続的に行ってください。

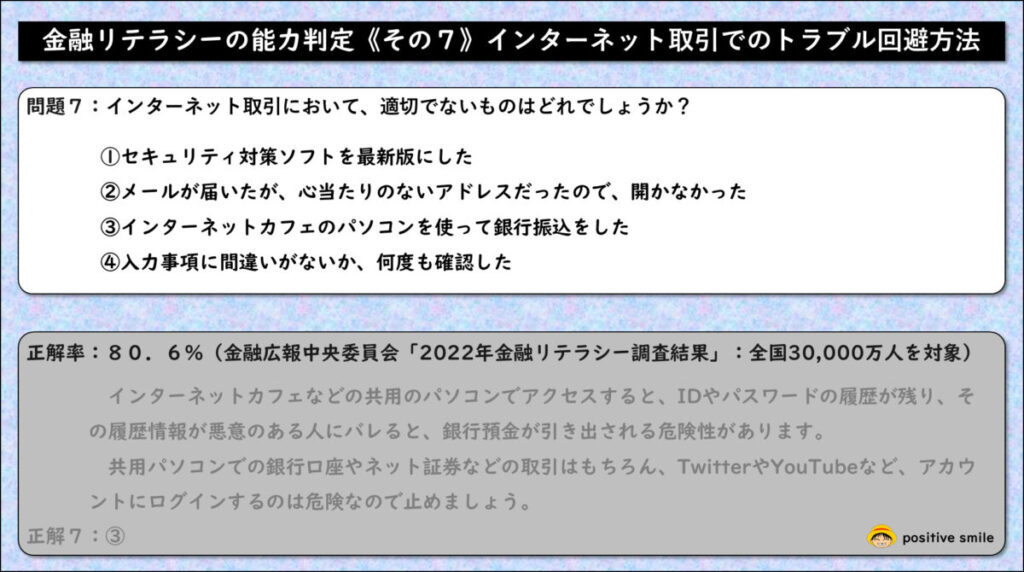

金融リテラシー能力判定第7問《インターネット取引でのトラブル回避方法》

悪意をもった人が、インターネットを通じて騙したり、パスワードを盗んだりしますので気をつけましょう!

偽物のインスタアカウントで「当選しました!ここにアクセスしてね!」とか、配送屋の偽ショートメールで「荷物の受取はこちらで確認!」とかありますので、気を付けましょう!

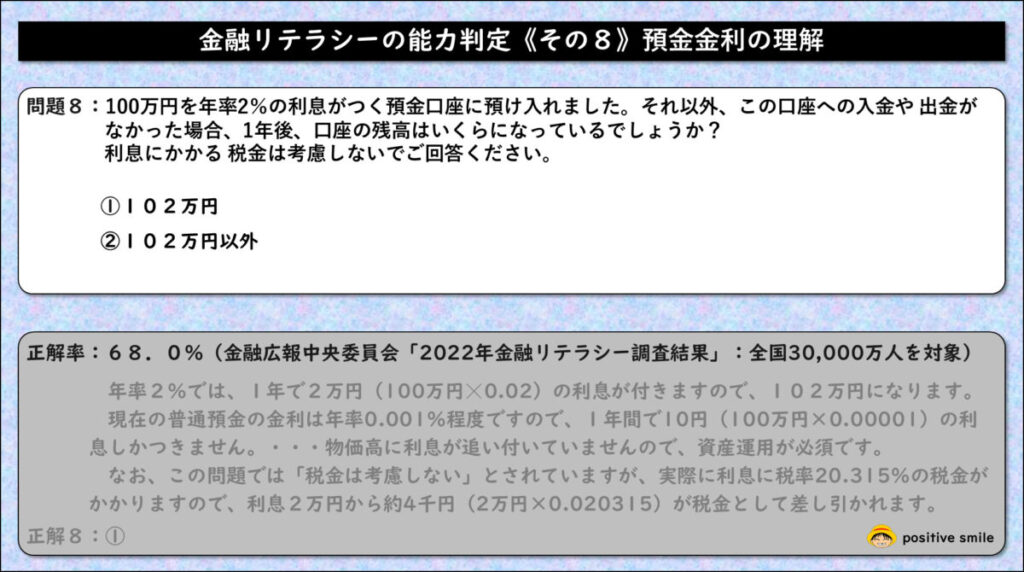

金融リテラシー能力判定第8問《預金金利の理解》

普通預金に金利0.001%のままで預けていても、お金の価値が下がっていきますので、物価高を追い超せる投資による資産運用を行うことが必要になってきます。

その際には、まず初めに利用する証券口座を選ぶことになりますので、下のブログを参考にあなたに合った証券口座を開設して投資の初めの一歩を踏み出しましょう!

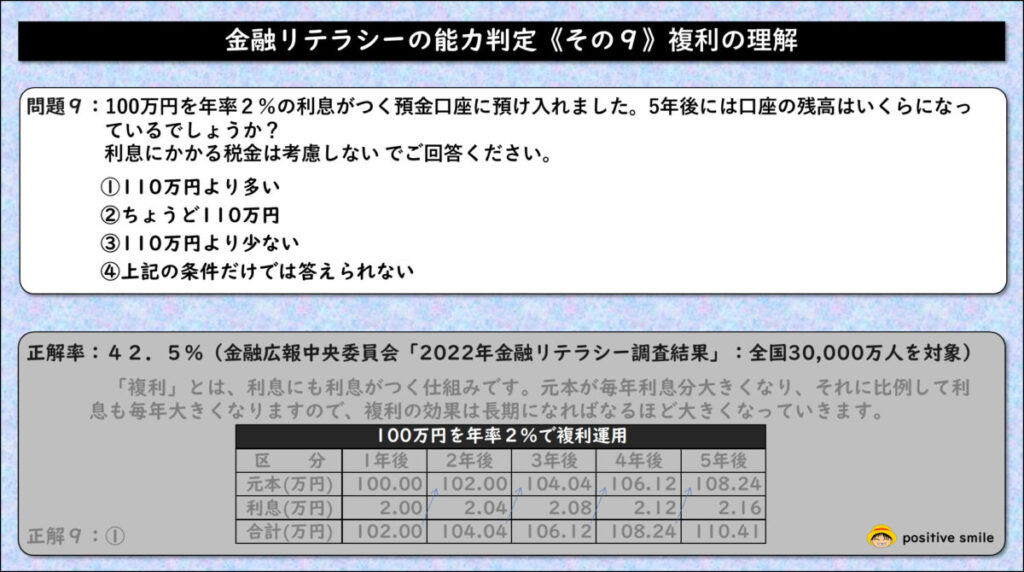

金融リテラシー能力判定第9問《複利の理解》

複利効果は、長期間になるとその効果が絶大なものとなります。

例えば、老後資金2,478万円は、22歳からコツコツと毎月1万円の積立投資信託(分配金再投資型:eMAXIS Slim全世界株式(オール・カントリー)など)を始めれば43年間の複利効果で65歳には達成できます。

上のグラフは、金融庁HPの資産運用シュミレーションで複利効果を試算した結果ですので、積立金額や利回りを自分で入力して実感してみて下さい。

URLはこちら☛ https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

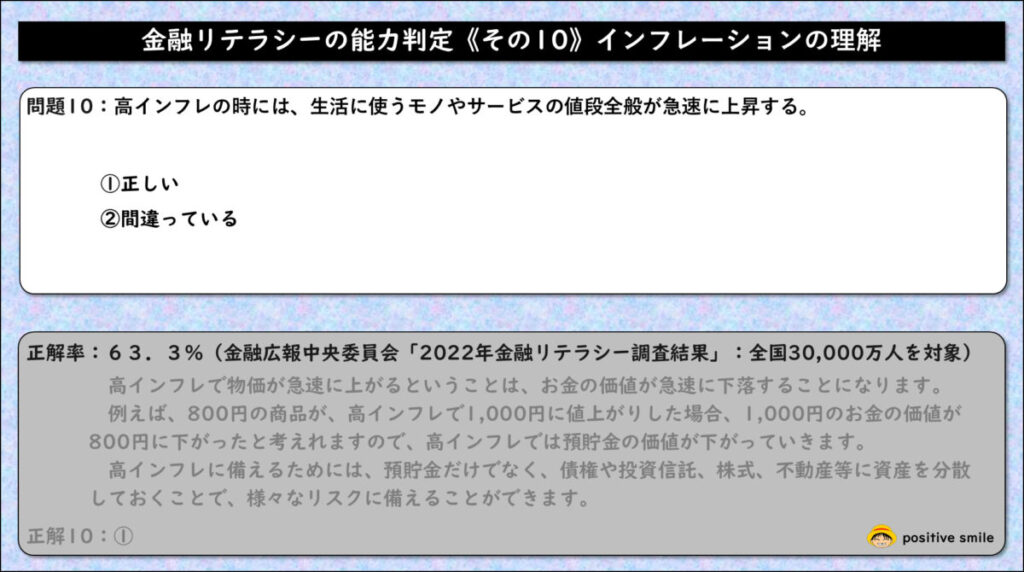

金融リテラシー能力判定第10問《インフレーションの理解》

預金以外の耐性の異なる金融商品に資産を分散することで、高インフレに柔軟にや対応できますので、下のブログを参考に資産形成の手段を身に付けていって下さい。

金融リテラシー能力判定第11問《インフレーションと購買力》

インフレに負けずに資産運用するためには、預貯金だけでは目減りしてしまいますので、投資を行う必要があります。

そこで、投資について下のブログを参考に、初めの一歩を踏み出してみて下さい。

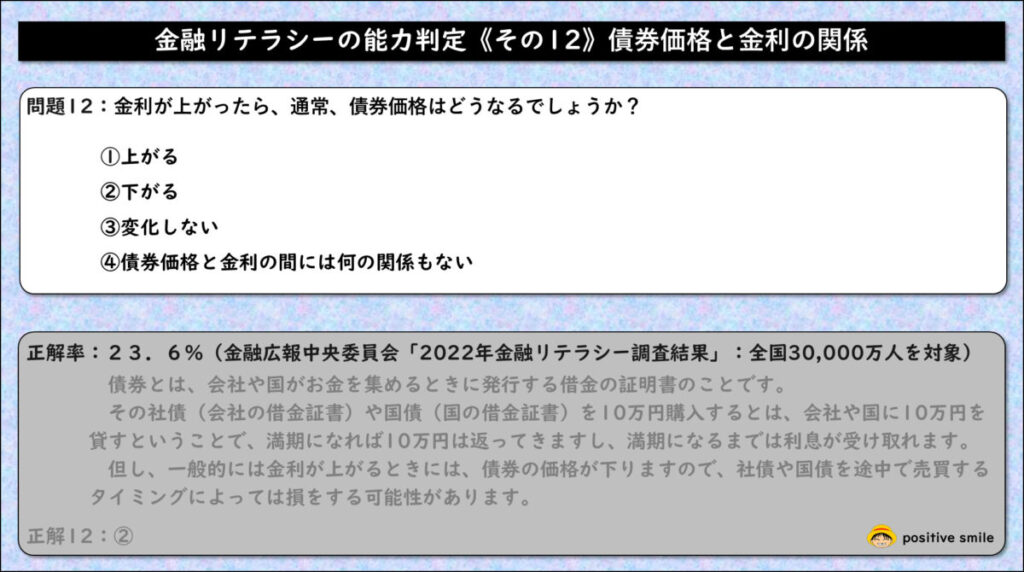

金融リテラシー能力判定第12問《債券価格と金利の関係》

2022年からの米国は、まさに、インフレ抑制のために高金利状態になっており、その反動で債券価格は低価格になっている状態です。

この機会に、米国債を検討中の方は、以下のブログを参考にしてみて下さい。

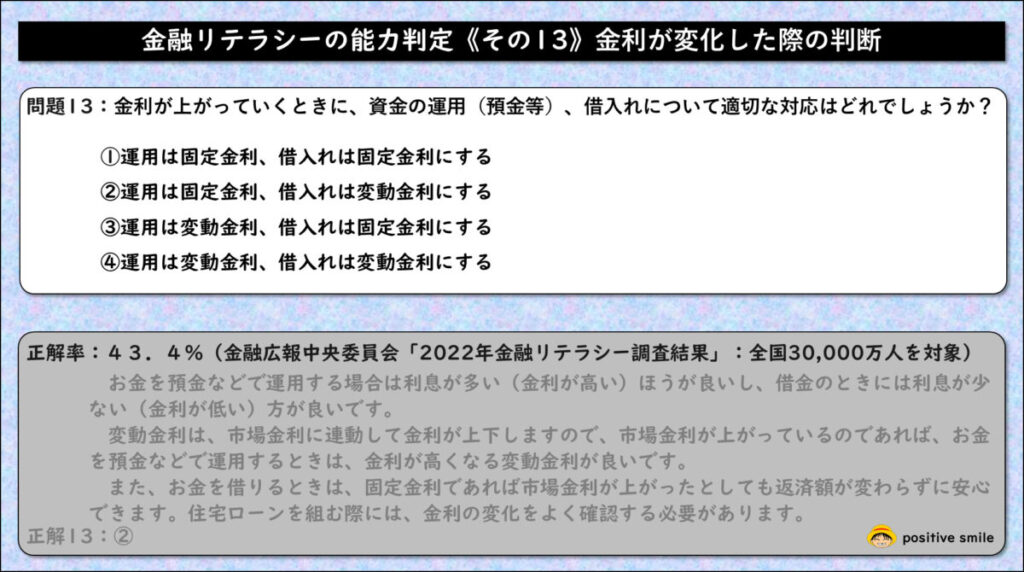

金融リテラシー能力判定第13問《金利が変化した際の判断》

変動金利は、市場金利に連動してて金利が上下します。

- 市場金利が上がっているのであれば、資金の運用(預金等)する時は、金利が高くなる変動金利が良いです。

- 市場金利が下がっているのであれば、資金の運用(預金等)する時は、金利が低くなる変動金利がダメです。

固定金利は、金利が固定され変動するリスクがありません。

- 市場金利が上がっているのであれば、お金を借りる時は、市場金利が上がったとしても返済額が変わらずに安心です。

- 市場金利が下がっているのであれば、お金を借りる時は、市場金利が下がった場合に割高な金利となってしまいます。

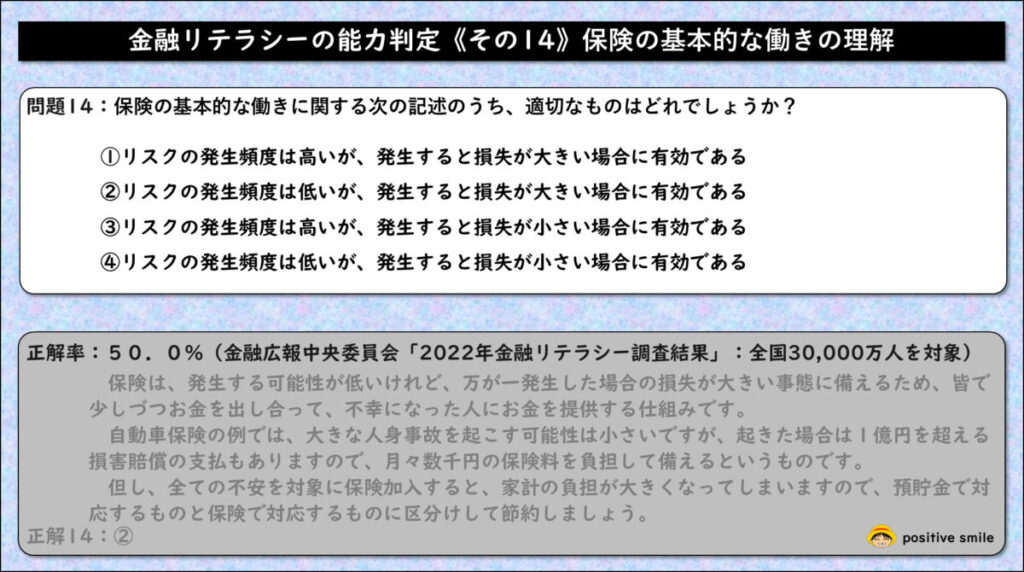

金融リテラシー能力判定第14問《保険の基本的な働きの理解》

日本の社会保険制度は充実していますので、どうしても民間保険に入る必要のあるものは、火災保険と自動車保険(自家用車を保有していなければ不要)の二つになります。

それ以外の民間保険は、家庭それぞれでリスクが異なりますので、必要なものに絞って加入するようにしましょう!

そのためには、社会保険制度でどれだけ保証されるのかを知る必要がありますので、以下のブログを参考に調べてみて下さい。

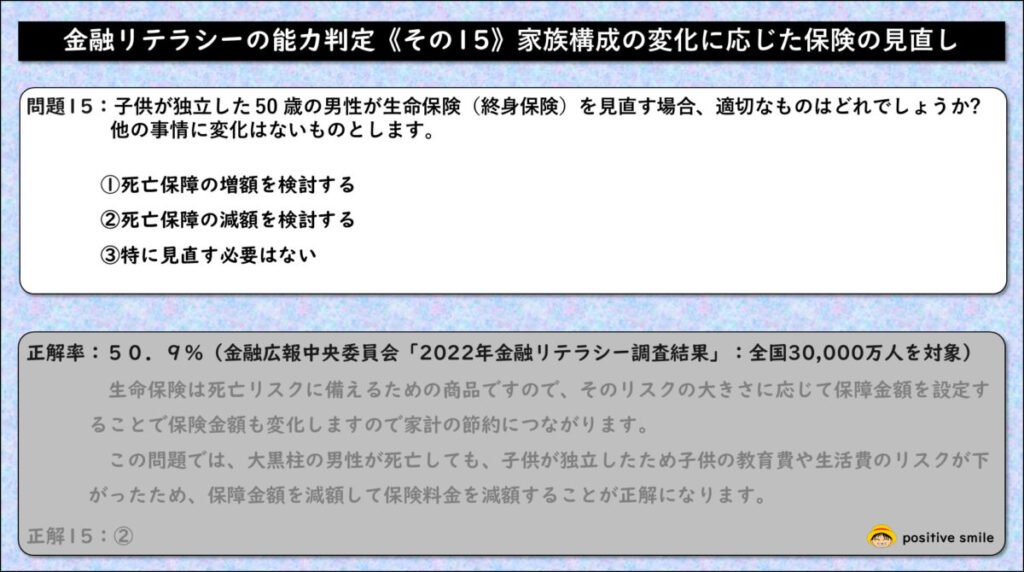

金融リテラシー能力判定第15問《家族構成の変化に応じた保険の見直し》

生命保険の中には、貯蓄型生命保険(毎月の保険料を積み立てながら、万が一の保障と貯蓄ができる保険)がありますが、貯蓄の利率が保険会社の人件費などで定期預金程度になりますので、生命保険に加入する場合は、貯蓄を切り離した掛け捨ての生命保険をお薦めします。

以下のブログを参考に生命保険の保障額を見直してみて下さい。

金融リテラシー能力判定第16問《保険についての理解》

自動車保険も保険会社のお薦めとおりにすると、かなり高額な保険料となってしまいますので、必要最低限を見極めて保障内容を再検討することで、家計の負担をへらせます。

以下のブログを参考に自動車保険の補償内容を見直してみて下さい。

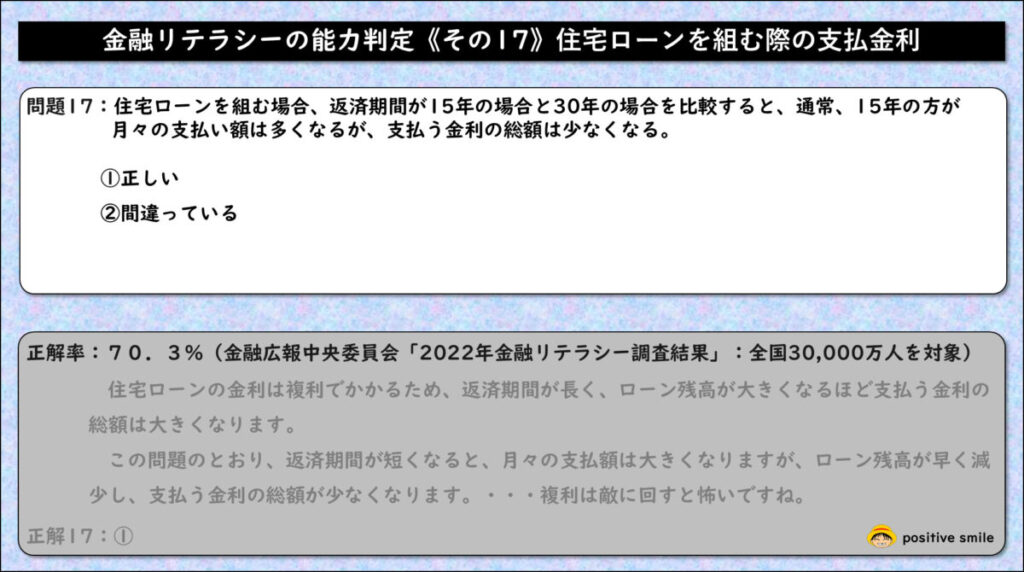

金融リテラシー能力判定第17問《住宅ローンを組む際の支払金利》

問題9で実施した複利の効果を知って頂いた方は、複利を敵に回すと怖いとことが理解できると思いますので、問題9の解説内容を再確認して下さい。

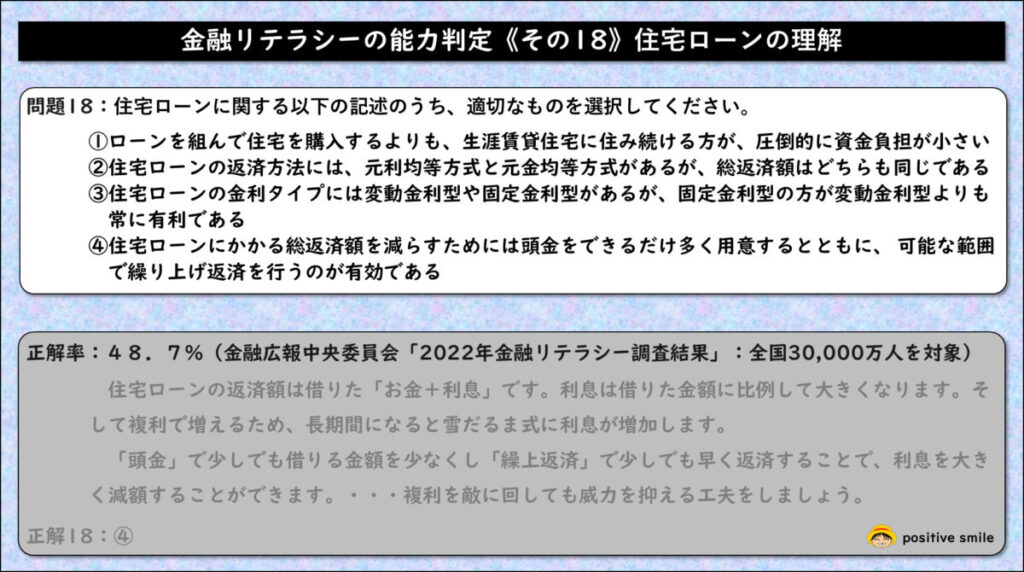

金融リテラシー能力判定第18問《住宅ローンの理解》

住宅ローンの返済方法

住宅ローンの返済方法は、「元利均等方式(月々一定額を返済する方式)」と「元金均等方式(返済額が徐々に減る方式)」とでは、住宅ローンの支払総額は、元金の返済が早い「元金均等返済方式」が少なくなります。

但し、元金均等方式は扱っていない金融機関もあり、支払い当初の時期では月々の返済金額が大きくなるという欠点もあります。

住宅ローンの金利タイプ

金利タイプの固定金利と変動金利の内容は、問題13の応用になりますので、疑問に思う方は、もう一度、問題13の解説を見直して下さい。

金融リテラシー能力判定第19問《複利(72の法則)の理解》

借金の年率は「利息制限法」という法律で上限が以下のように定められています。

| 元金が10万円未満 | 年率20%まで |

| 元金が10万円以上 100万円未満 | 年率18%まで |

| 元金が100万円以上 | 年率15%まで |

上の表を見ると、元金が10万円の場合には、年率が18%に制限されていることがわかります。

- 年率18%:72÷18=4.0年で倍になります。

- 年率15%:72÷15=4.8年で倍になります。

借金の年率は、法律で規制されているとはいえ、15%〜20%の年率では、かなりの早さで利息が増えることが分かります。

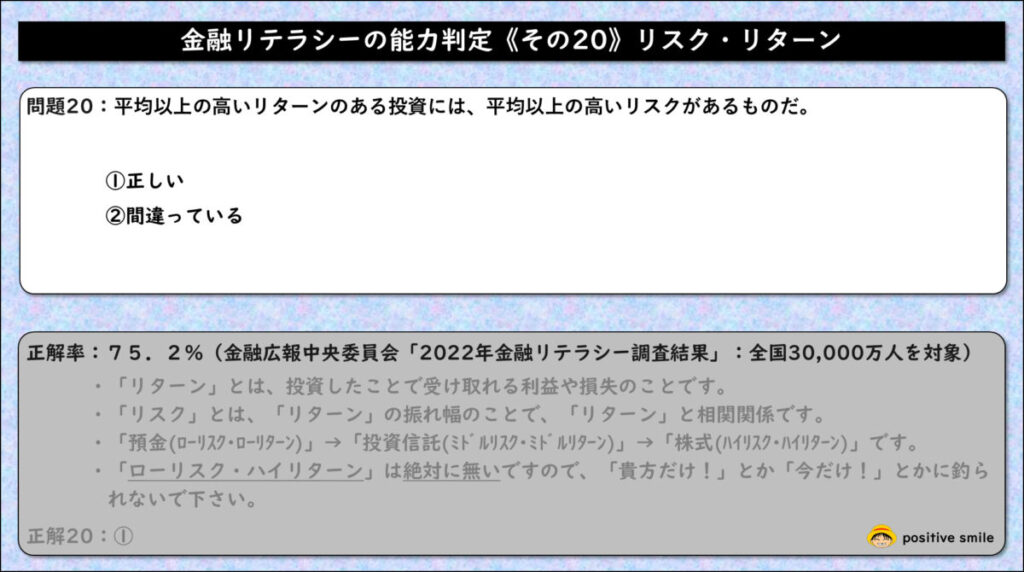

金融リテラシー能力判定第20問《リスク・リターン》

「リスク」と「リターン」は相関関係にありますので、その原則のもと、金融商品の仕組みを判断して契約して下さい。

その目安となる判断基準を、以下のブログを参考に身に付けていって下さい。

金融リテラシー能力判定第21問《資産形成における分散》

「リスク」を下げる方法としては、投資先を分散する手法があり多くの投資信託やETFが、この分散の仕組みを導入していますので、以下のブログを参考に、金融商品の分散性の勉強をして、金融知識を身に付けていって下さい。

金融リテラシー能力判定第22問《預金保険制度の理解》

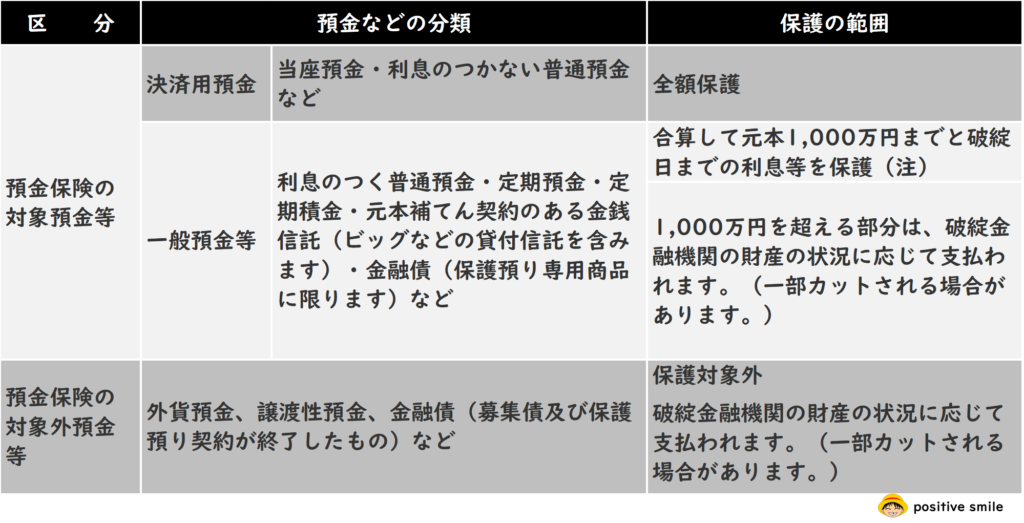

預金保険制度の対象となる預金は、以下の表のようになりますので、米国の高金利で米ドル建ての外貨預金をしている方も居ると思いますが、保護の対象とはならないというリスクを理解してから投資するようにして下さい。

以下の表は、保護対象をまとめていますので参考にして下さい。

金融リテラシー能力判定第23問《金融トラブル回避のための行動》

今まで身に付けてきた金融知識と、問題に記載されている①②③から情報収集して、問題ない金融商品にだけ投資をしましょう!

繰り返しますが、「ローリスク・ハイリターン」の金融商品はありませんので、その原則で見極めてから購入して下さい。

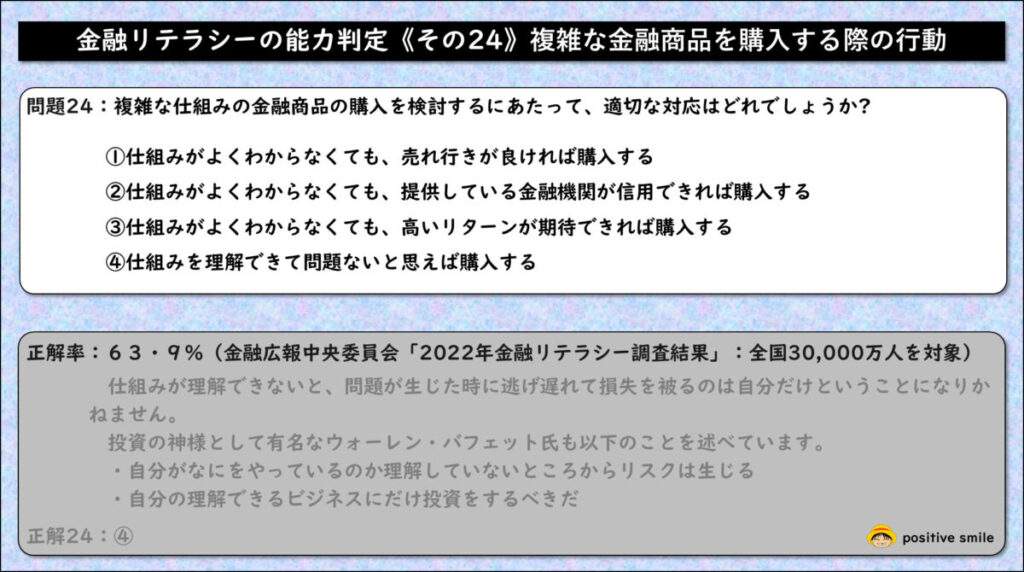

金融リテラシー能力判定第24問《複雑な金融商品を購入する際の行動》

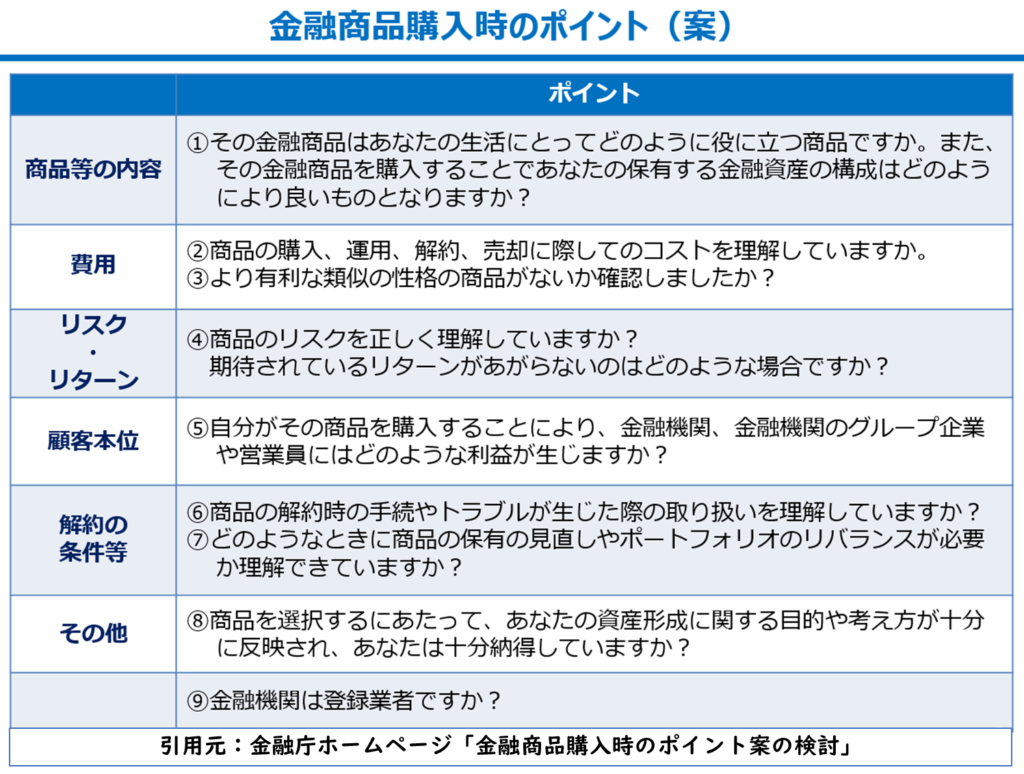

金融庁が金融商品を理解するために、どういう視点で金融商品を分析するかを検討中の内容が記載されていますので、金融商品の仕組みを理解する過程での補助資料として参考にしてみて下さい。

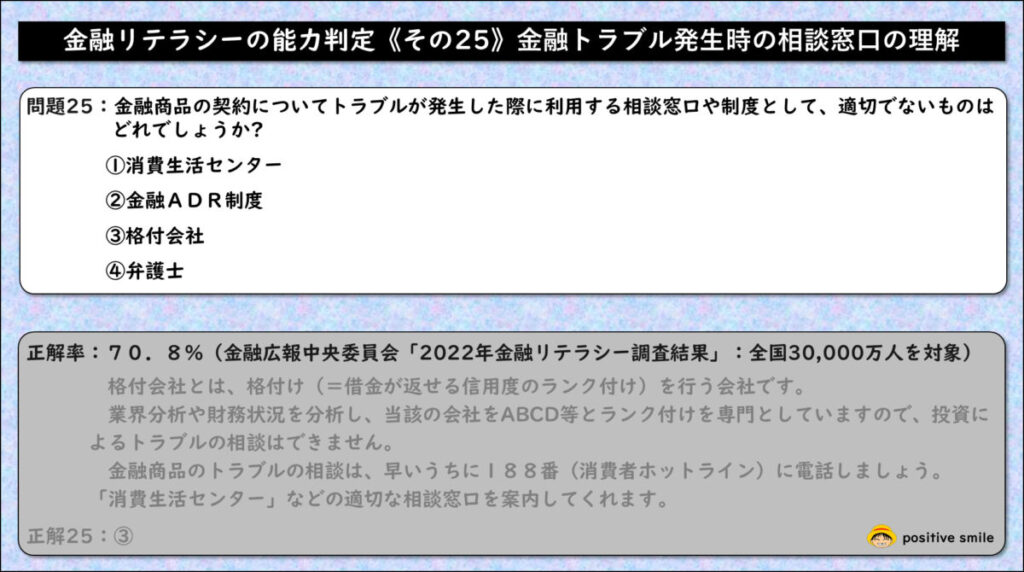

金融リテラシー能力判定第25問《金融トラブル発生時の相談窓口の理解》

消費生活センター

消費生活センターは、地方自治体が運営しており、住民のための機関で消費者被害の相談を受け付けています。

相談員がトラブル時の交渉の仕方や具体的な解決策をアドバイスをしてくれ、場合によっては交渉の手伝いもしてくれます。

ADR

ADRとは、裁判以外での紛争解決手続きのことです。

裁判だとお金や時間がかかりmすので、中立的な信頼できる専門家に仲立ちしてもらいたいといったケースに利用されます。

相談先は、分野によって分かれており、金融庁のホームページ「指定紛争解決機関一覧」にも掲載されていますが、まず初めに188へ電話して相談してみて下さい。ADRの費用は、各紛争解決機関によって定められていますが、一部を除き無料です。

格付会社

上記の問題解説に記載されている内容になりますので、割愛します。

自己採点

以下の判定基準で、自己採点を評価してみて下さい。

高リテラシー者:21問以上の正解者

全国平均初心者:14問の正解者

低リテラシー者:5問以下の正解者

高リテラシー者になるまで、引き続き、自己投資に励んでレベルアップして行って下さい。・・・継続は力なり!

まとめ

金融リテラシーを向上させるポイントをまとめた問題と解説にしていますので、あなたの弱点が見えた部分は、しっかりと私のブログを参考に自己投資していって下さい。

当ブログは、攻めと守りを以下のカテゴリー区分で構成していますので、自己投資の参考書として活用頂ければ幸いです。・・・positive smile😊

- 攻めのカテゴリー:「資産形成」

- 守りのカテゴリー:「節約術」・「節税術」

{kind=link}