そういうことでしたら、2級FP技能士としてライフイベントを経験してきた私の方から紹介させて頂きます。

ライフイベントにかかる費用

ライフイベントとして、以下の5つのイベント費用について紹介していきます。

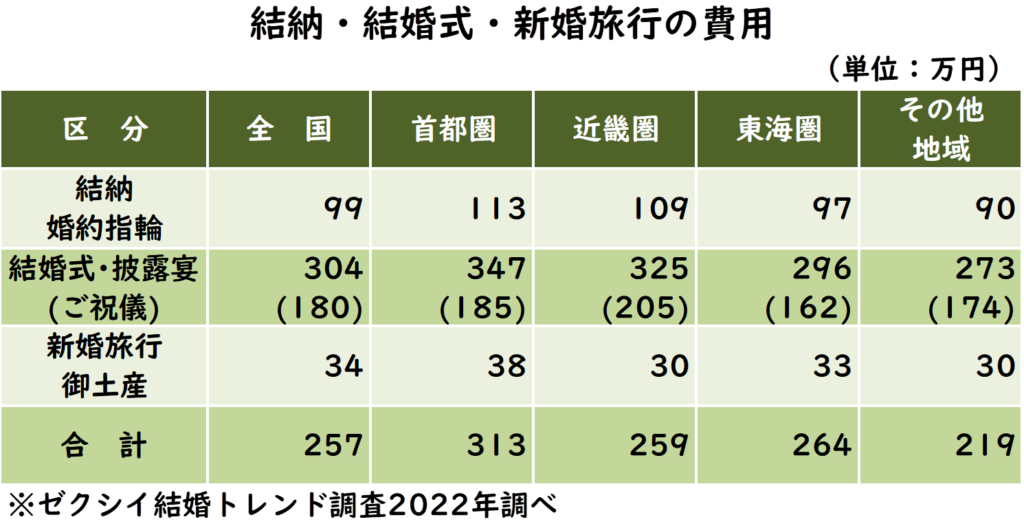

- 結婚費用:257万円

- 出産費用:実質0円

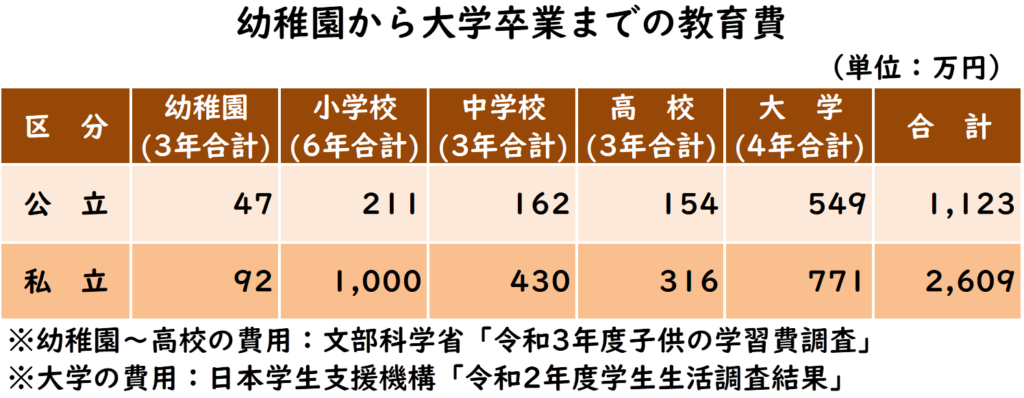

- 子供の教育費:公立で1,123万円、私立で2,609万円

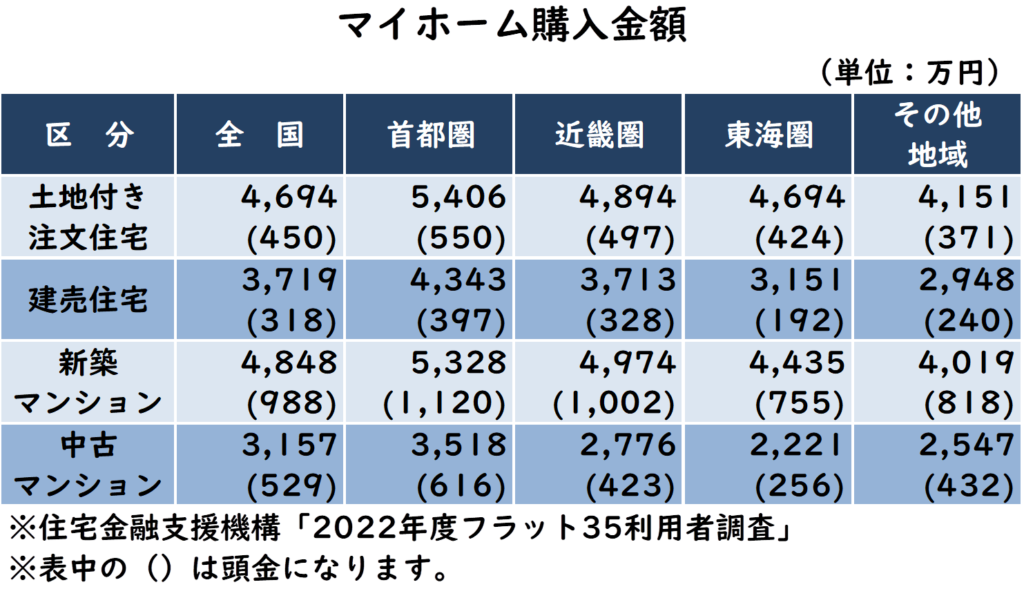

- 住宅購入費:土地付き注文住宅で4,694万円、建売住宅で3,719万円、新築マンションで4,848万円、中古マンションで3,157万円

- 老後の資金:2,478万円

結婚費用

結婚費用の平均は437万円ですが、国内で結婚式を挙げた場合はご祝儀が受け取れますので、ご祝儀180万円を引いた実質の負担額は257万円程度となります。

なお、この結婚費用には結納代、婚約指輪代、結婚式・披露宴、新婚旅行代の合計になります。

出産費用

出産にかかる費用は約48万円ですが、この費用の大部分は、出産育児一時金(令和5年4月から50万円)でまかなうことができます。

子供の教育費

子どもの教育費は、公立を選ぶか私立を選ぶかで2倍以上大きく異なりますので、今払えるからといって最初から私立を選ぶと、老後にしわ寄せが来る可能性がありますので、慎重に選択する必要があります。

特に、金額の大きい大学教育費用は、住宅ローンと重なると毎月の負担が大きくなるため、事前に資産形成を始める必要があります。

住宅購入費

住宅購入には、多くの方が住宅ローンを組みますが、無理のない住宅ローンの借入金額は「年収の5〜6倍」と言われていますので、無理のないマイホームを検討して購入する必要があります。

老後の資金

老後に大きな負担となる費用は以下の4つがありますので、それぞれについて紹介していきます。

- 老後の住宅リフォーム費用

- 老後の生活資金

- 老後の介護費用

- 老後の葬儀費用

老後の住宅リフォーム費用

引用元:国土交通省の令和4年度住宅事情動向調査(https://www.mlit.go.jp/report/press/content/001610299.pdf)

住宅リフォームの平均額は206万円です。

バリアフリー化をしていない住宅は大規模なバリアフリー工事を行うとそれだけ費用も必要になってきますので、老後のリフォーム費用を抑えるため、フラットな間取りにするなど、住宅購入時から老後を視野に入れおく必要があります。

老後の生活資金

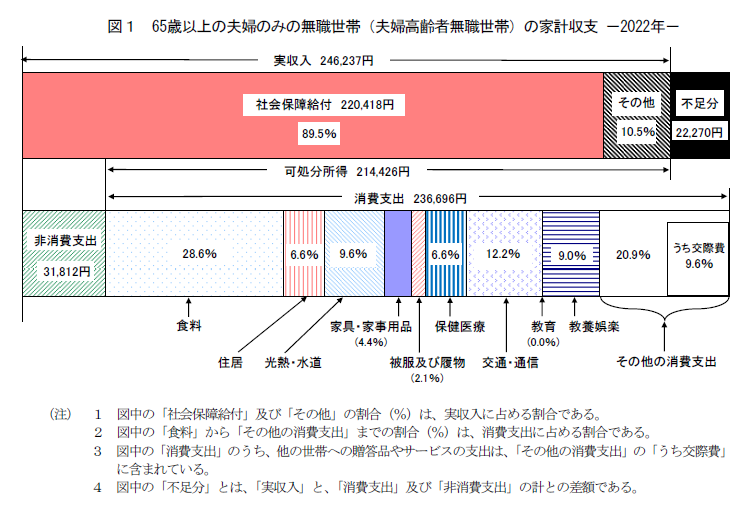

引用元:総務省家計調査年報2022年(https://www.stat.go.jp/data/kakei/2000np/gaikyo/241gk.html)

65歳以上の夫婦無職世帯の毎月の不足分は、22,270円となっていますが、収入が年金のみで試算する方が最悪パターンとなるため、毎月の不足分を48,089円(収入その他25,819円を加算)とします。

- 収入:[年金(社会保険給付)が220,418円]+[その他(仕送り・貯金利息など)が25,819円]

- 支出:[税金(非消費支出)が31,812円]+[消費支出が、236,696円]

老後の生活資金は、65歳~95歳までの30年とすると17,312,040円(=48,089円×12か月×30年)になります。

老後の介護費用

引用元:生命保険文化センター(https://www.jili.or.jp/lifeplan/lifesecurity/1116.html)

介護が必要になってくると、介護用品の購入や自宅のバリアフリー工事、介護施設の入居にお金が必要になります。

- 住宅改造や介護用ベッドの購入費などの一時金:平均74万円

- 月々の介護費用:平均8.3万円

但し、要介護認定を受けると介護保険が適用され、自己負担は世帯収入に応じて1割~3割になりますので、以下の自己負担金額になります。

- 住宅改造や介護用ベッドの購入費などの一時金:平均7.4万円~22.2万円

- 老後の介護費用:80歳~95歳までの15年間とすると144万円(=0.8万円×12か月×15年)【月額介護費用:平均0.8万円~2.5万円】

- 夫婦2人分の介護費用は、302万円(=(7.4万円+144万円)×二人)

老後の葬式費用

引用元:いい葬儀(https://www.e-sogi.com/guide/29463/#i)

葬儀費用の平均は、一人当たり119万円ですので、夫婦2人分の葬儀費用は238万円を用意する必要があります。

老後の資金合計

以下の項目を合計すると、夫婦二人で2,478万円になります。

- 老後の住宅リフォーム費用:206万円

- 老後の生活資金:1,732万円

- 老後の介護費用:302万円

- 老後の葬儀費用:238万円

ライフイベント費用ごとの資産形成

資産形成をする上では、資金を以下の区分で整理しておくことをお薦めします。

- 準備資金:流動性があり、直ぐに現金化できる資産運用

- 短期資金:数年以内に使用する資金で、元本割れリスクがない資産運用

- 中長期資金:5年以上の中長期運用する資産で、4%~10%程度の年リターンを追求する資産運用

上記の各資産に適した資産形成の手段には、預金、債券、株式、不動産、コモディティ、投資信託、ETFがありますが、その詳細は以下のブログで解説していますので、ご覧頂ければ嬉しいです😊

準備資金

ライフイベントごとの資産形成を行う前には、病気・災害への備えや、日常生活の急な出費(冠婚葬祭など)へ対応するための準備資金として、月収の6倍程度を定期預金・普通預金で用意しておくことをお薦めします。この準備資金がないと、投資信託等を途中で解約して資金を確保する事態が発生し、せっかくの長期資産形成の継続性を阻害してしまいます。

なお、準備資金の他にも、滅多に起こらないが起きた時に多額の出費が必要になる事態に対応する「火災保険」「自動車保険」「生命保険」については、掛け捨てタイプで加入することをお薦めしますが、必要以上の補償をかけた保険に加入する必要はありませんので、以下のブログで保険の補償について、ご確認ください。

短期資金

短期資金は数年以内に起こると予想されるライフイベントに備えて準備する資金ですので、元本割れしてしまうと、予定していたイベントが実現できなくなりますので、短期資金としては積立預金・定期預金・個人向け国債などの安全性を重視した資産運用が必要です。

中長期資金

中長期資金は、5年以上先に予想されるライフイベントに備えて準備する資金で、ライフイベントの三大資金である「子供の教育費」・「住宅購入費」・「老後の資金」でのリスク許容度を考え収益性と安全性を組合わせた運用になります。

- 中期資金(5年~9年):バランス型投資信託等での資産運用となりますが、元本保証を望む方は積立預金や個人向け国債などをご検討ください。

- 長期資金(10年以上):インデックス型投資信託や高配当ETFなどでの資産運用となります。

なお、中長期に適した投資信託を以下のブログにまとめていますので、読んで頂ければ具体的な投資信託を選ぶことができます。

ライフイベントに応じた資産形成の一例

ライフイベントに応じた資産形成の方法を、月収25万円の方をモデルとして下表のとおり作成しましたが、投資期間と優遇制度を利用すると大きく資産を増やせますので、若いうちからiDeCoやNISAで資産形成を始めると有利になります。

下表の「老後の資金」欄を見ていただくと分かるように、10年早く投資を始めると毎月の積立金額は半分で目標金額になります。

また、金融庁の資産運用シミュレーション(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)を利用すると、簡単に毎月積立額・積立期間などが計算できます。

なお、iDeCoとNISAの詳しい内容は以下のブログに記載していますので、ご覧頂ければ嬉しいです。

まとめ

ライフイベント費用を準備するには、投資期間を味方につけるほど、少ない投資額で大きな資産を形成できますので、若い方は後回しにせずに直ぐにiDeCoやNISAの優遇制度を利用して資産形成を始めて下さい。

また、若くない方も今すぐ始めることで少しでも投資期間を味方につけて資産形成を始めて下さい。

但し、準備資金(月収の6倍程度)を用意してからでないと、中途解約などで長期資産形成が無駄になりますので、余裕資金になってから始めて下さいね!・・・positive smile😊

{kind=link}