2級FP技能士の筆者にポイントを説明してもらいましょう!。

どちらの制度も良いものですが、それぞれの特徴を分かりやすく説明していきますので、これを読んで頂けたら、あなたに合った制度の利用方法を理解できるようになり、最適な資産運用であなたの将来を豊かなものにすることができます。

まずは、それぞれの制度の概要をおさらいしますので、ご存じの方は3項の「NISAとiDeCoの比較」に進んでください。

NISAとは

通常、株式や投資信託などの金融商品を売却して得た利益や受け取った配当に対して約20%の税金がかかりますが、NISA口座(非課税口座)内での金融商品の売却や配当などにより得られる運用益が非課税になる制度で、イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

2024年から新NISA制度に移行しますが、その概要を以下のブログにまとめましたので、ご覧ください。

iDeCoとは

iDeCo(個人型確定拠出年金)とは、公的年金(国民年金・厚生年金)とは異なり、個人が掛金の拠出・運用の全てを自ら行い、掛金とその運用益との合計額をもとに60歳以降給付を受け取ることができる国民年金基金連合会が運営する私的年金制度です。

iDeCoの概要は以下のブログにまとめましたので、ご覧ください。

NISAとiDeCoの比較

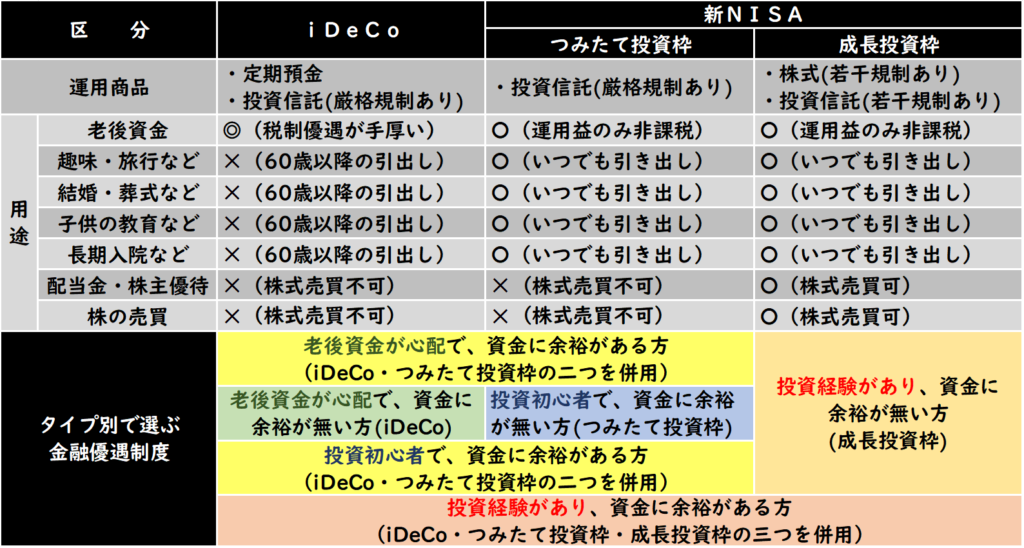

まずは、制度の仕組みで比較すると、双方ともに運用益が非課税という共通点がありますが、下の比較表からも分かる通り以下の点に大きな違いがあります。

- 税制上の優遇:iDeCoの方が優遇範囲が広く、納税者には節税効果が非常に大きいです。・・・納税者はiDeCo有利

- 口座関係の手数料:iDeCoの方が高いですが、税制上の優遇によりカバーされます。・・・納税者はiDeCo有利

- 資金の引き出し:iDeCoは60歳まで縛りがありますが、NISAは引き出しが自由にできます。・・・NISA有利

次に、制度の目的で比較すると、NISAがライフデザイン全てを網羅するのに対し、iDeCoは老後資金に特化していることが分かります。

- NISAの目的は、将来の生活や夢(趣味、旅行、結婚、子供の教育、老後の生活など)の実現のための資産づくり(より高い利回りが期待できる株式や投資信託への投資)を助けるために設けられたものです。

- iDeCoの目的は、国民年金や厚生年金などの公的年金に上乗せされる老後資金づくりの年金制度になります。

タイプ別のお薦め

上記の比較から言えることは、どちらが良い悪いということではなく、何のための資産運用に適するかを見極めて最適な制度を単独または併用して運用した方が良いことになります。

老婆心ながら、人生何が起こるか分かりませんので、即座に対応できる資金として貯金100万円程度確保してから資産運用を始めませんと、資産運用中の商品をタイミングの悪い時期に解約して引き出すことになり運用益が出なくなります。

あなたがどのタイプかを判断して適切な制度から資産運用を始めれるタイプ別の利用方法を以下にまとめましたので、あなたに当てはまるタイプから資産運用を始める様にして下さい。

投資初心者

- 資金に余裕が無い方:いつでも引き出せ、リスクが小さいインデックス型投資信託で投資運用ができるNISAつみたて投資枠

- 資金に余裕がある方:上記に追加して、老後資金も確保したい方は、リスクが小さいインデックス型投資信託を税制優遇を最大限に受けて投資運用ができるiDeCo

- 共通:株式は変動が激しいため、投資信託を通じて投資経験を2~3年積んでからNISA成長投資枠をご利用して下さい。

投資経験者

- 資金に余裕が無い方:株式の売却益や配当金収入により資産額を短期・中期的に増やせるNISA成長投資枠

- 資産に余裕のある方:全ての制度を利用して投資運用を行い、資産を大きく増やしてください。

老後資金が心配な方

- 資金に余裕が無い方:老後資金形成に特化した税制優遇を最大限受けられるiDeCo

- 資金に余裕がある方:上記に追加して、リスクが小さいインデックス型投資信託で投資運用ができるNISAつみたて投資枠

- 共通:株式は変動が激しいため、投資信託を通じて投資経験を2~3年積んでからNISA成長投資枠をご利用して下さい。

まとめ

定期金利0.02%と超低金利が続く中、貯金だけでの資産運用では今後の物価高に負けてお金の価値が低下していくだけですので、投資信託などで資産運用する必要性が高まっています。せっかくある税制優遇制度を利用して、あなたのタイプ別の資産運用を始めてみましょう!・・・positive smile😊

{kind=link}