それでは、社会で働く上で必ずお世話になる公的な保障制度である社会保険と、民間保険について対比しながら説明をしていきますので、これを見終わったら、自分に降りかかる災難というリスクから身を守る術が分かり、保険料も節約できる様になりますよ。

公的な社会保険と民間保険の違いを比較してみましょう!

社会保険とは、国が行う社会保障制度で「公的保険」ともいわれ、国民の生活安定のために、病気・ケガ・出産・老齢・死亡・失業などの事故が発生した場合に、必要な給付を行うもので、法律により強制加入となっています。

また、民間保険は、公的保険での給付では不安がある場合に、任意で加入する「私的保険」になります。

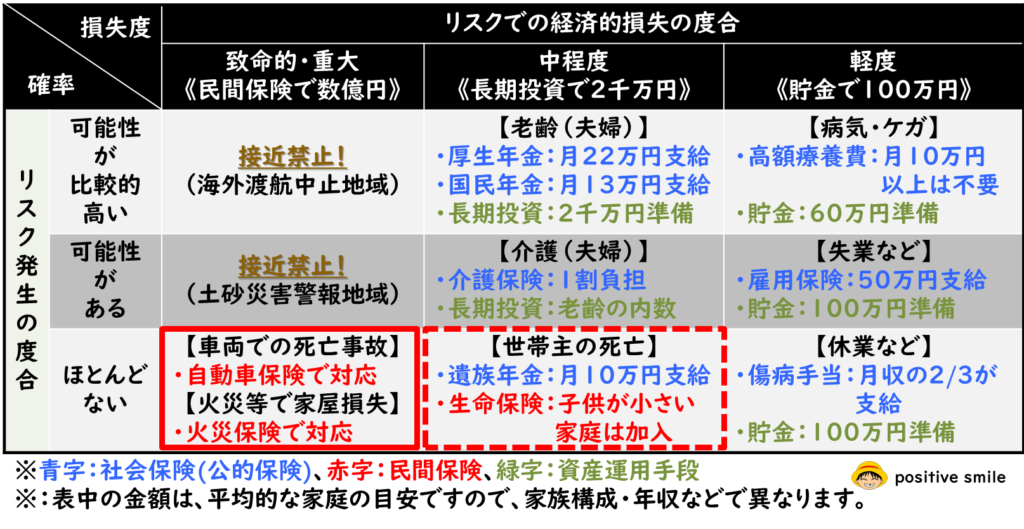

次に、社会保険と民間保険が、それぞれカバーするリスクの範囲を下表で見ていくと、社会保険は、自分と家族を様々なリスクから守るために必要不可欠な保障が準備されており安心して生活を送れますが、住宅の損失や自動車事故などでの相手方への賠償保障面は保障が準備されておらず、民間保険に頼る必要があります。

なお、下表の青字記入箇所は民間保険も条件によっては検討するものを、赤字記入箇所は民間保険に必ず加入する必要があるものですが、細部は各項目で説明していきます。

病気・ケガのリスクを保障する社会保険

病気・ケガで病院で治療した際にかかる費用は、健康保険証を提示することで3割負担で済むとともに、手術等で医療費が高額になる場合には高額療養費が支給されるため同一月の支出は約10万円以下になります。また、療養のため働けず給与が支給されない場合は、傷病手当金が収入の約67%程度支給され生活が保障されますので、ある程度の貯金があれば民間保険でカバーする必要はありません。

また、出産の医療費に相当する出産育児一時金が、令和5年4月からは1児につき50万円支給されることになりました。

高額療養費と傷病手当金の細部を知りたい方は、以下のブログをご覧ください。

老齢・障害・死亡を保障する社会保険

老齢年金

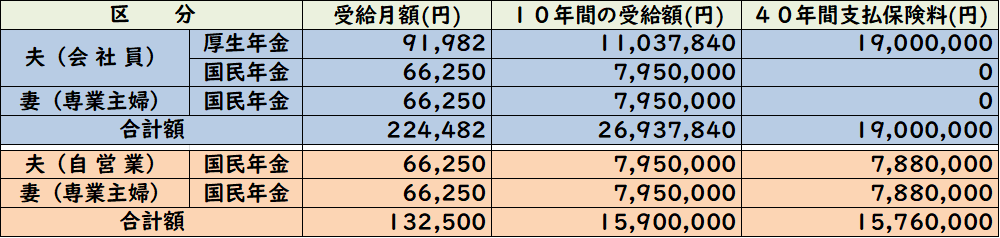

65歳以上の老齢者が受給する年金は、会社員と自営業者では支給される年金額に差が出てきますが、厚生労働省のモデル世帯の令和5年度版では、会社員世帯では月額約22万円、自営業者では約13万円となっています。

また、40年間支払った保険料と、65歳から75歳までの10年間で受給する年金額を下の表で見てみると、会社員も自営業者も保険料より受給額が多くなっていますので、平均寿命82歳まで生きれば、更にお得になる制度になっています。

上表の金額で不安がある方は、iDecoという確定拠出年金法に基づく私的年金制度で投資信託を選択して資産運用することで、税金面では掛け金が全額所得控除されるとともに、運用益も非課税になりますのでお勧めしますが、細部の銘柄選びは以下のブログを参考にして下さい。

障害年金

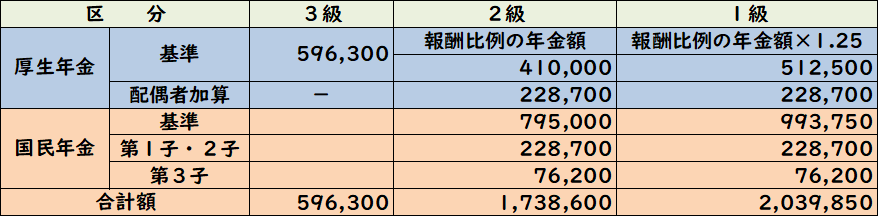

病気やケガで生活や仕事などが制限される障害者となった場合に支給される障害年金ですが、現役世代でも受給でき、35歳会社員で年収300万円の場合は、障害の程度により下表の合計額(厚生年金+国民年金)が年額として支給されますが、自営業の方は国民年金部分のみの受給となりますので、心配な方は厚生年金の支給分の保障を目途に、月額6万円程度の保障を月千円程度の保険料で民間保険に加入することも検討して下さい。

遺族年金

死亡した場合に遺族に支給される遺族年金は、会社員月給25万円で子供が2人いる妻の場合は、月額約14万円支給され、自営業者で子供が2人いる妻の場合は、月額約10万円支給されます。また、お子様が独立しておらず生活費が多くかかる世帯は、民間保険の月10万円保障で月額保険料2,000円程度の掛け捨て死亡保険に加入することを検討しましょう。

なお、貯蓄型生命保険の解約を申し出た方に、保険会社が勧めてくる「払い済み保険」は良くありませんので、下のブログを参考にして頂き、必要な保障は掛け捨て保険に変更して下さい。

介護を保障する社会保険

介護保険は、加齢や疾病によって要介護状態となった人に対し、自宅サービスや施設サービスなどの必要な医療・福祉サービスを提供するもので、原則として1割負担となっています。私の両親も要介護認定を受けて施設サービスを受けましたが、一人月額10万円程度の支払いで済みましたので、両親の年金の中でやりくり出来ました。年金で不足する方は、あえて保険料が割高な民間の介護保険に加入するのではなく、資産運用などにより不足する金額を準備することをお勧めします。

失業を保障する社会保険

雇用保険の被保険者が失業した時に支給されるもので、受給条件は「働く意思と能力」があり、被保険者期間が通算12か月以上ある方となります。自己都合でも支給されますので、失業した場合は、まずはハローワークに行って相談して下さい。

ちなみに、26歳、勤続年数3年、退職前6か月の収入が150万円の方が自己都合で退職した場合は、ハローワーク情報サイトで自動計算すると1日あたりの給付額は5,542円になり、90日間分が受給できますので、合計498,780円になりますが、収入が半減しますので、万が一に備えて最低月給の6か月分は貯金しておくことが必要です。

業務上の病気・ケガを保障する社会保険

労災保険は、労働者の仕事中や通勤途中におけるケガ・疾病等の医療費が全額保険給付など健康保険よりも補償が優遇される制度ですので、業務中の事故で受診する際は、健康保険証を使用しないで、労災申請を行うようにしてください。

社会保険がカバーできないリスクを保障する民間保険

火災・台風・大雪、地震、自動車や自転車での事故の賠償などについては、公的な社会保険では保障されませんので、保障が必要なものを保有されている方は民間保険を利用するようにしましょう。ここで、本当に必要なものは、保険金が割安で発生した時に補償額が高額となる火災保険と自動車保険の二つになりますが、保障内容を必要最小限に限定することで保険料を節約できます。

車両保険の保障内容を見直して保険料を下げたい方は、以下のブログをご覧ください。

火災保険の補償内容を見直して保険料を下げたい方は、以下のブログをご覧ください。

まとめ

保険は、公的な社会保険により中程度の経済的損失以下に抑えられており、それに貯金(資産運用も含みます。)を追加しても対応が難しいことだけに絞って考えると、契約を検討する必要がある民間保険の内容が下表の赤枠で囲った範囲に見えてきますので、あなたが現在加入している民間保険を今一度見直して、あなたの家庭がリスクに対応できているかチェックしながら不要な民間保険は解約し、無駄に支払っていた保険料を貯金を殖やす資産運用に回しましょう。・・・positive smile😊

{kind=link}