現行NISAで運用中の金融商品は次の二択から選ぶことになりますが、新NISA枠1,800万円を早く埋める方が先決ですので、運用資金に余裕がある方を除いて、運用益があるうちに売却して新NISAの運用資金にすることをお薦めします。

非課税期間終了後は、課税口座に移管して運用を継続する。

非課税期間中に売却して、新NISAの運用資金にする。

現行NISAの最終形態

一般NISA(つみたてNISAも同様)とジュニアNISAで違いがありますので、それぞれについて説明していきます。

一般NISA(つみたてNISAも同様)

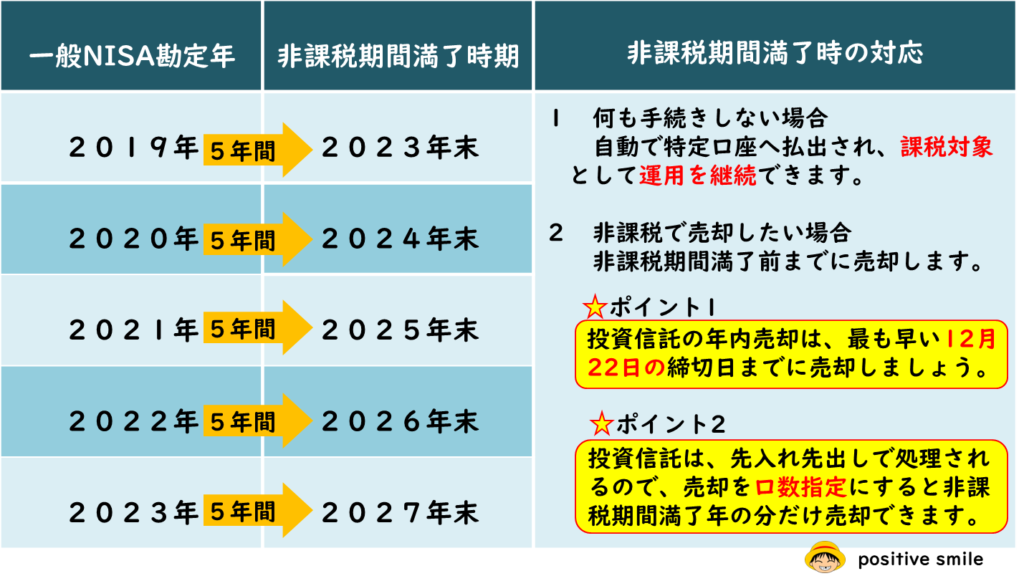

現行NISAで運用している金融商品は、以下の非課税期間満了時期までは、新NISAとは別枠の非課税枠で引き続き運用することができます。

- 一般NISA非課税期間:5年間

- つみたてNISA非課税期間:20年間

また、非課税期間満了時期を過ぎると、課税口座(特定口座・一般口座)へ自動的に払い出される仕組みになっています。

非課税期間満了後は、課税口座に移管して運用を継続する場合

自動で金融商品は現行NISA口座を開設した金融機関の課税口座(特定口座又は一般口座)へ払い出されますので、金融商品の運用を課税口座で継続することができます。

但し、課税講座で運用している金融商品は売却する時は、運用益に対して20%課税されます。

非課税期間満了前に売却して、新NISAの運用資金にする場合

非課税期間中の売却であれば、非課税で運用益を受け取ることができます。

但し、年内締切日を過ぎて売却した場合は、課税口座に払い出されてしまいますので、注意して下さい。

注意ポイント

投資信託によっては年内締切日(約定日が年内であっても受渡日が翌年になると翌年扱いになります。)が異なりますので、現在運用中の投資信託の年内締切日は事前に確認しておいて下さい。

ちなみに、今年のセゾン投信の投資信託は12月22日が年内締切日になります。

注意ポイント

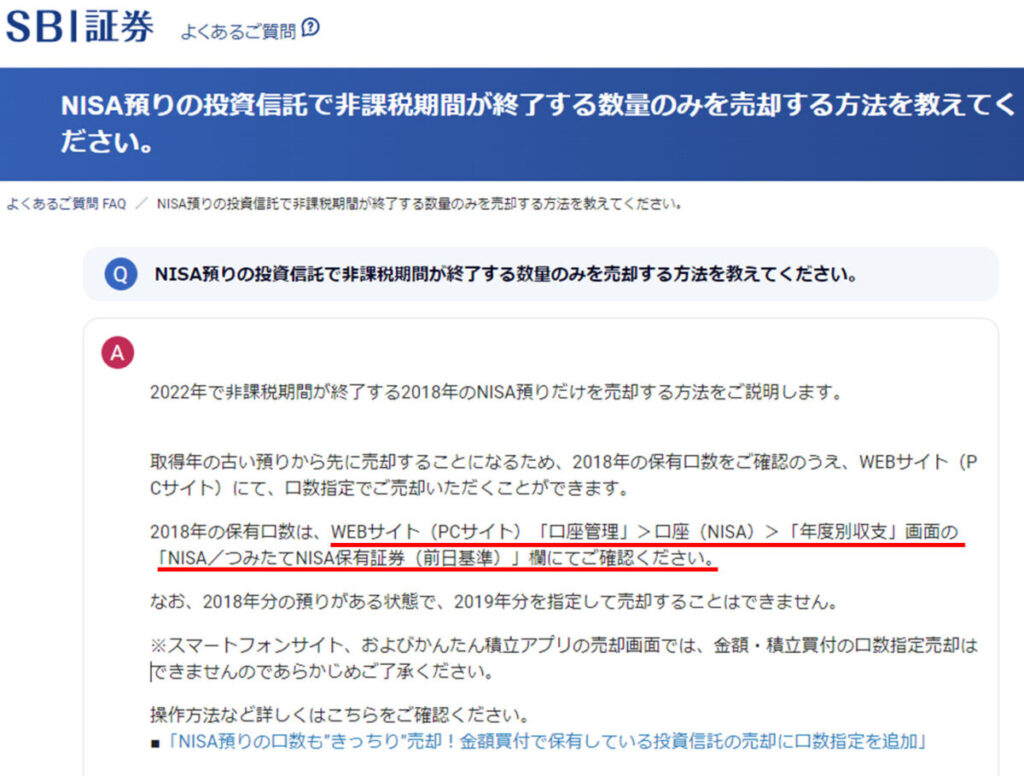

非課税期間満了対象の投資信託だけを売却する場合は、口数指定で売却すると、非課税期間満了対象の投資信託だけ売却することができます。

各証券会社での投資信託の口数確認方法

SBI証券では、下図の「よくあるご質問」に口数確認の方法が書いてありますので、当該年の口数を確認して下さい。

なお、口数指定での売却は、PCサイトからしか出来ない様です。

マネックス証券では、下図の要領で投資信託の口数確認ができます。

楽天証券では、保有商品一覧を開くと、下図の案内が出ており、「確認はこちら」をクリックすると、「課税払出対象一覧」という画面に切替わります。

上図の案内表示をクリックをすると、下図の画面が現れます。

この画面は、2019年から2023年までの5年間運用した金融商品になり、赤枠で囲んだ保有数量が口数になりますので、この口数だけ売却すると、2019年勘定年の投資信託だけを非課税で売却できます。

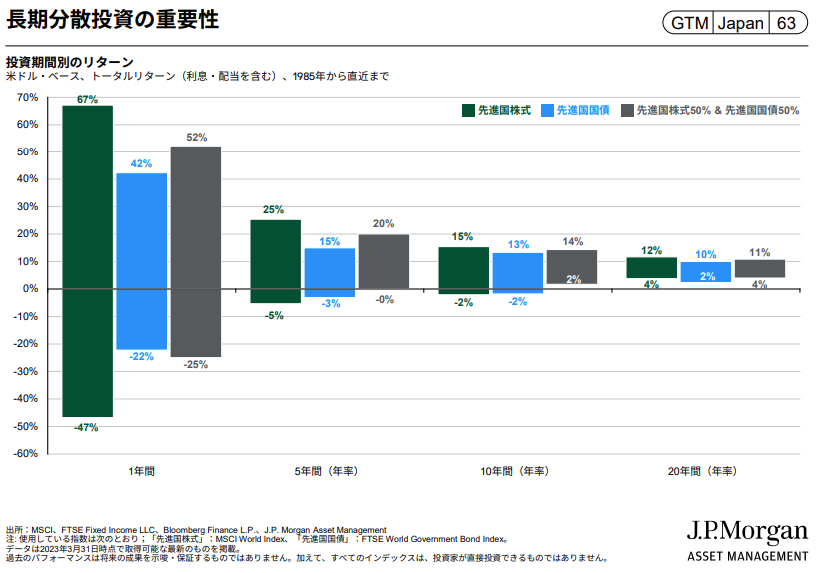

今回は、金額も公開していますが、株式市場が右肩上がりの期間でしたので、元本120万円が5年間で運用益約70%(年リターンは約14%)の204万円に増える結果となりました。

ポイント

もし、2020年の株価大暴落時に狼狽して売却していたら損失で終わっていたでしょうが、投資信託は長期運用と信じて継続運用したから得られた利益になります。

新NISAは投資期間の制限がありませんので、ほったらかしておけば精神的な苦痛も無く過ごせますよ😊

再投資型の投資信託は20年以上長期運用すると、100%運用益が出るとは言い切れませんが、下のグラフは過去38年間の実績を集計したもので、全ての人が利益を享受できるWIN-WINの仕組みになっています。

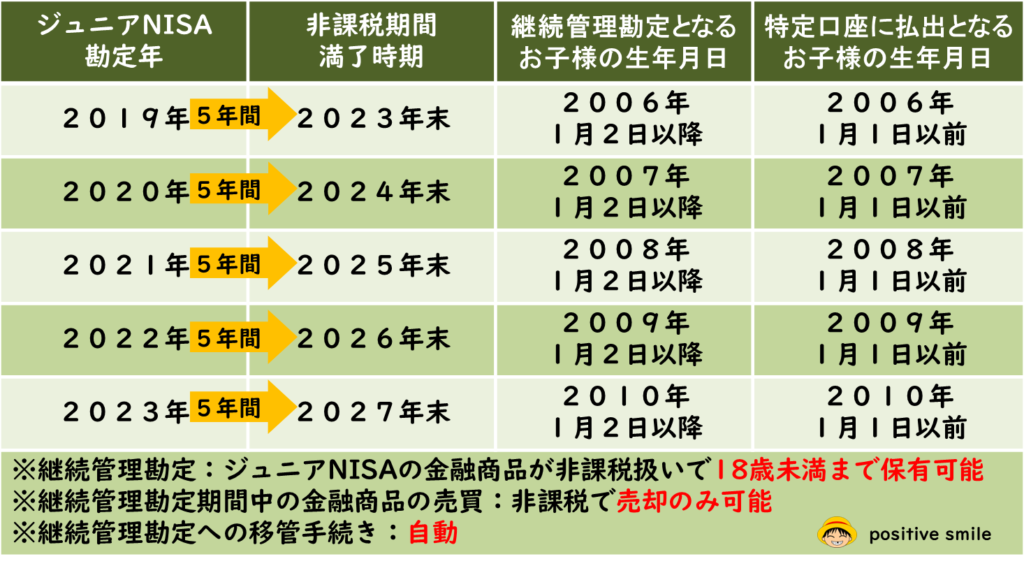

ジュニアNISA

5年間の非課税期間満了後は、翌年の1月1日現在で18歳かどうかで対応が異なってきます。

翌年の1月1日が18歳以上の場合:課税口座(特定口座か一般口座)へ自動で移管され、課税対象で金融商品が継続運用できます。

翌年の1月1日が18歳未満の場合:継続管理勘定へ自動で移管され、非課税枠で金融商品が18歳未満まで継続運用できます。

なお、2024年以降は売却は非課税で可能となりますが、一部だけの売却は出来ず、すべて売却する方式になる予定です。

保有投資信託等の損益状況に応じた移行判断

保有中の投資信託などの損益状況に応じて、非課税期間内の売却か課税口座への自動移管かの選択が出てきますので、次からの説明を判断の参考にして下さい。

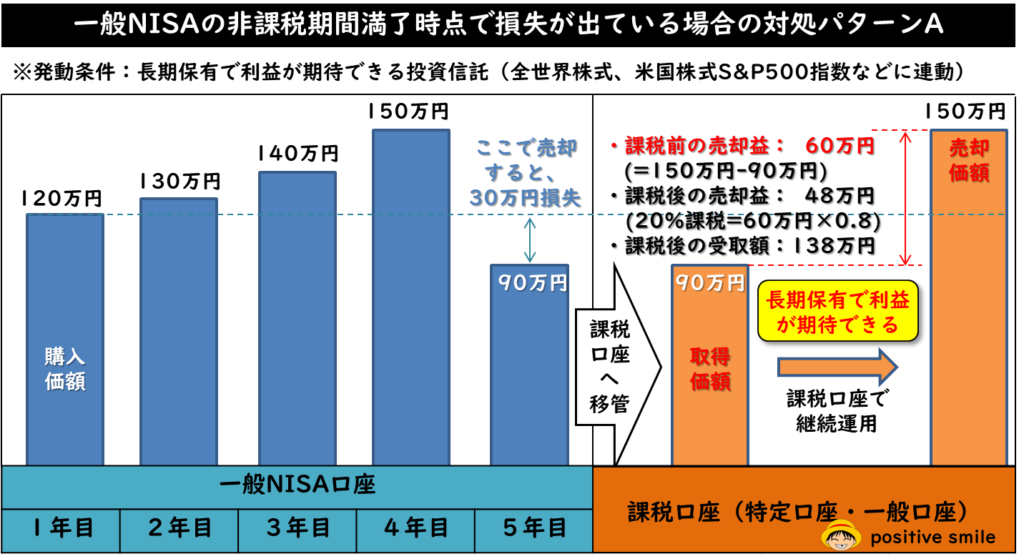

損失が出ている場合の対処

保有中の投資信託が、長期保有で利益が期待できるものであれば、非課税期間満了時期にリーマンショック等の金融危機が発生しても、数年後には価額が上昇しますので、自動で課税口座に移管して値上がりを待つのが得策です。

但し、長期保有で利益が期待できない金融商品を保有している場合は、待っていても回復は期待できませんので損切して、新NISAで長期成長が期待できる投資信託に投資しなおすのが得策です。

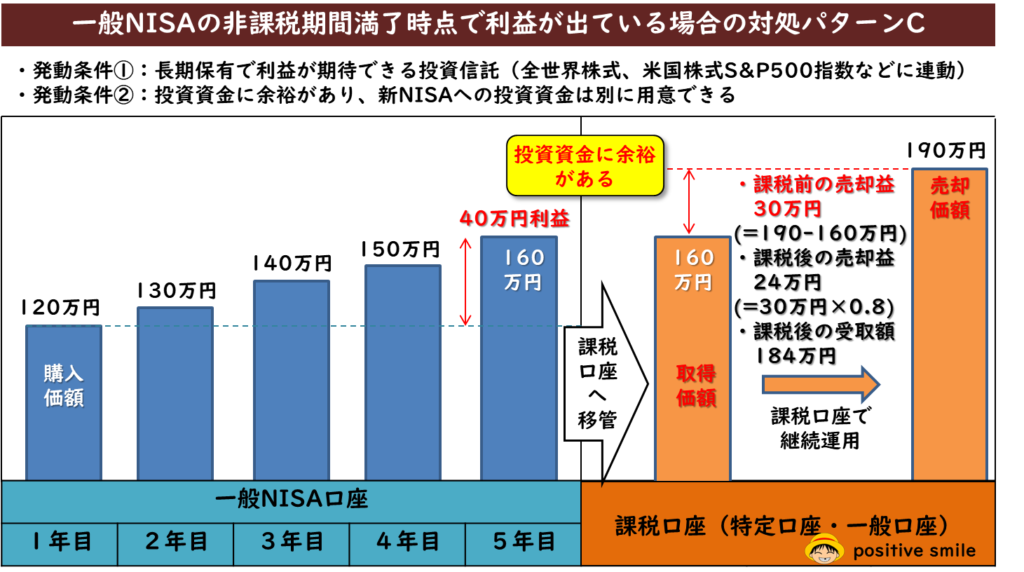

利益が出ている場合の対処

条件は二つあり、次が満たされているのであれば、自動で課税口座に移管して継続運用するのが得策です。

- 長期保有で利益が期待できる投資信託を運用中である

- 投資資金に余裕がある

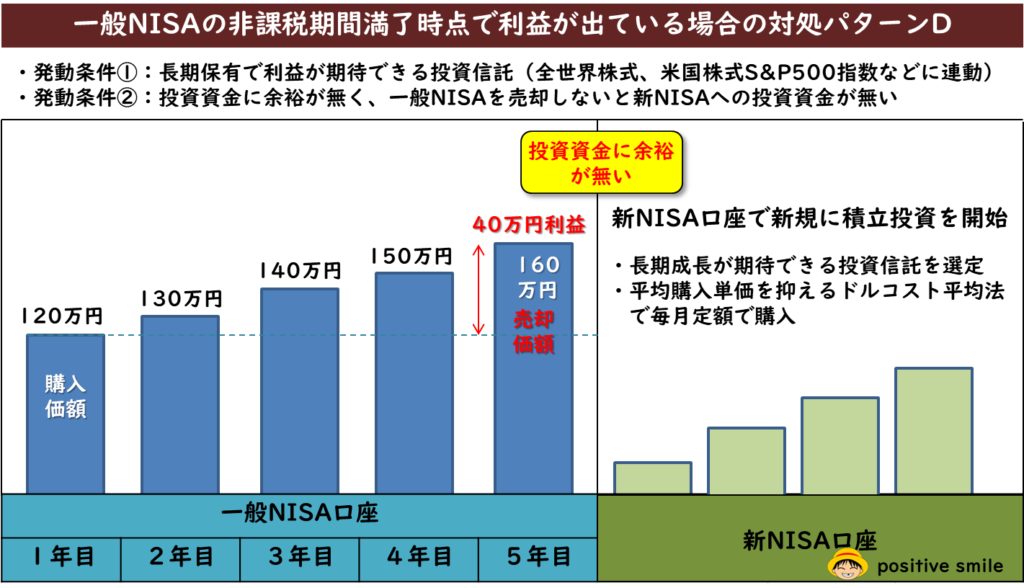

条件は二つあり、次が満たされているのであれば、非課税期間内に売却するのが得策です。

- 長期保有で利益が期待できる投資信託を運用中である

- 投資資金に余裕がない

新NISAで運用するお薦めの投資信託

新NISAは、非課税期間が一生涯ありますので、長期投資にぴったりな優遇制度となっています。

ここで運用するのに適した金融商品はインデックス型投資信託となります。

次のブログでお薦めのインデックス型投資信託を紹介していますので、あなたに合った投資信託を見つけて下さい。

まとめ

新NISA制度への移行が、もうすぐ始まります。

まだ現行NISAで運用中の金融商品の運用方法を決めていない方は、年末ギリギリで判断するのではなく、直ぐに決めて、現行NISA制度で運用中の金融商品を最も効果的な方法で運用して下さい。・・・positive smile😊

{kind=link}