贈与のやり方は、大きく暦年課税と相続時精算課税制度の2種類ありますが、令和5年度の税制改正で以下の様になりました。

- 暦年課税:亡くなる前7年までの暦年課税での贈与財産は相続税に加算されますので、相続税の増税となります。

- 相続時精算課税制度:亡くなる前7年までの基礎控除110万円分は相続税に加算されなくなりましたので、相続税の減税になります。

但し、両方をシュミュレーションしてみると、若いうちは暦年課税を行い、亡くなる10年前位からは相続時精算課税制度に切り替えるのがベストな選択になります。

その理由をこれから説明していきますので、続きを読んで頂けましたら、あなたの財産を子供たちに最も最適な方法で相続させれる様になれます。

暦年課税とは

暦年課税とは、1月1日から12月31日までの1年間に贈与された財産の合計額に応じて課税される方式のことです。 ただし、1人当たり年間110万円の基礎控除額があるため、贈与を受けた金額が110万円以下なら贈与税の申告が不要です。

また、以下の算式で計算した金額が贈与税の課税価格となり、それに該当する贈与税率を乗じて贈与税額が決まります。

贈与税の課税価格 = 一年間に贈与を受けた財産の価格 - 基礎控除110万円

特例贈与財産用(特例税率)

特例税率は、贈与により財産を取得した者(贈与を受けた年の1月1日において18歳以上の者に限ります。)が、直系尊属(父母や祖父母など)から贈与により取得した財産に係る贈与税の計算に使用します。

一般贈与財産用(一般税率)

一般税率は、上記の「特例贈与財産用」に該当しない場合の贈与税の計算に使用します。例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などに使用します。

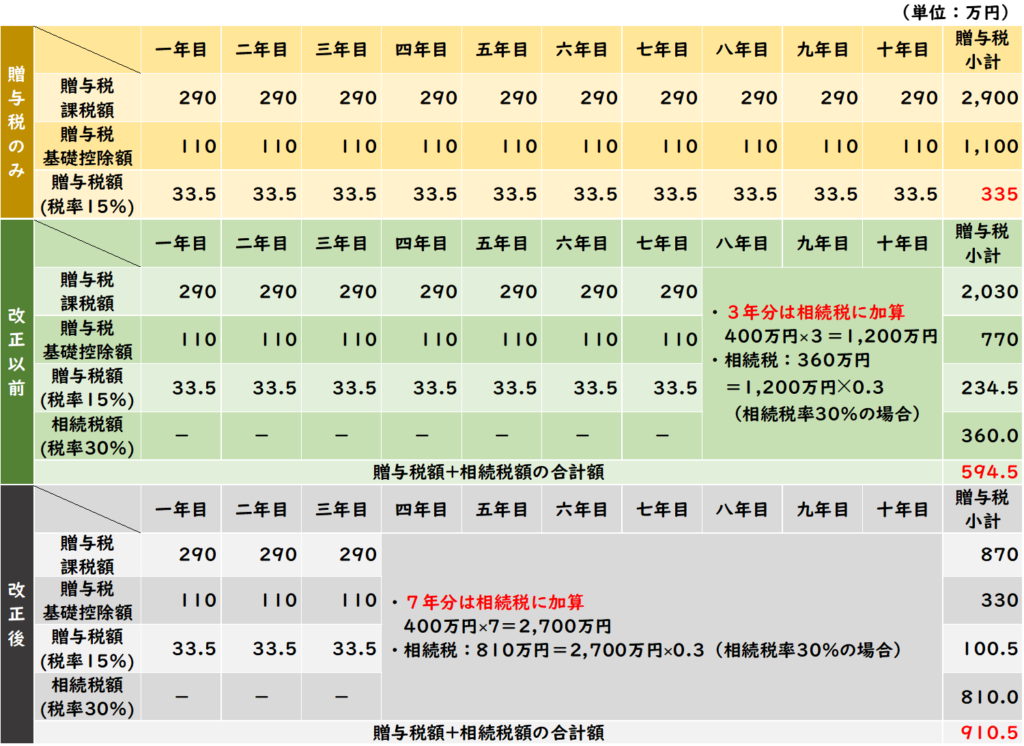

相続開始前3年以内贈与の相続税への加算が7年以内に変更による影響

令和5年度からは、亡くなった日を起点として過去3年の間に贈与した財産を相続財産に加算して相続税を計算するルールが、過去7年間まで遡ることになり、これには暦年課税で非課税扱いの年間110万円以下の贈与も含みます。

その影響を以下の条件で改正以前と改正後をシュミュレーションしてみると、約1.5倍程度の増税となります。

親から子供に生前贈与として毎年400万円を10年間実施して合計4,000万円贈与した時点で親が亡くなった場合で、相続税率30%(課税遺産総額1億円以下と仮定。控除額700万円を除く)とします。

相続時精算課税制度とは

原則として60歳以上の父母または祖父母などから18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度になり、2,500万円までは非課税になりますが、最終的には相続時精算課税制度を利用して贈与した財産は、全て相続税に加算されて計算することになります。

なお、この制度を選択すると、その選択をした年分以降は全てこの制度が適用され、「暦年課税」へ変更することはできません。

相続時精算課税の改正内容

相続時精算課税制度では贈与財産は全て相続税に加算されましたが、基礎控除110万円が創設され、基礎控除110万円以下の贈与財産は相続税に加算されないことになりました。また、この基礎控除部分は贈与税の申告も不要とされました。

基礎控除が相続税に加算されないことによる影響

基礎控除が相続税に加算されないことによる影響を以下の条件で改正以前と改正後をシュミュレーションしてみると、約0.7倍程度の減税となります。

親から子供に生前贈与として毎年400万円を10年間実施して合計4,000万円贈与した時点で親が亡くなった場合で、相続税率30%(課税遺産総額1億円以下と仮定。控除額700万円を除く)とします。

暦年課税と相続時精算課税制度のシュミュレーション

7年間の贈与財産は全額相続税に加算されることになった暦年課税と、贈与財産から基礎控除110万円を差し引いた残額を相続税に加算することになった相続時精算課税制度のどちらが節税効果があるかのシュミュレーションを行った結果は以下のとおりです。

- 相続時精算課税制度の基礎控除以下で贈与をする場合:相続時精算課税制度が節税に優れる。

- 相続時精算課税制度の基礎控除を超えて贈与する場合:相続発生まで12年以内の場合は相続時精算課税制度が節税に優れるが、13年以上では暦年課税が優れます。

相続時精算課税制度の基礎控除以下の贈与の場合

基礎控除額110万円を10年間贈与した後に相続を迎えた場合、暦年課税は770万円を相続税に加算しますが、相続時精算課税制度は相続税に加算する必要はありませんので、基礎控除額以下での贈与は相続時精算課税制度の方が節税効果があることになります。

相続時精算課税制度の基礎控除を超えた贈与の場合

相続時精算課税制度は、基礎控除を超えて贈与した場合に相続税に加算する額が贈与年数の増加と比例して増えますが、暦年課税は、相続開始前7年を超えた贈与は相続税に加算する必要が全く無いため、贈与期間を13年以上長期化する場合は暦年課税の節税効果が優れてきます。

相続発生前10年間贈与する場合の比較

暦年課税と相続時精算課税制度の項目でシュミュレーションした結果は以下のとおりですので、相続時精算課税制度を利用した方が節税になります。

- 暦年課税での税金額:910.5万円

- 相続時精算課税制度での税金額:870万円

相続発生前13年間贈与する場合の比較

シュミュレーション結果は以下のとおりですので、暦年課税を利用した方が節税になります。

- 暦年課税での税金額:1,011万円

- 相続時精算課税制度での税金額:1,131万円

まとめ

生前贈与の取り扱いが大きく変更になりましたが、相続発生まで期間が多くある方は、暦年課税の基礎控除枠で毎年110万円以下贈与した方が節税になりますので、自己資金に余裕のある方は相続時の税金対策に早めから対策することをお薦めします。・・・positive smile😊

{kind=link}