今回は、10年以上長期運用するインデックス型投資信託の強みについてお話ししますので、これを聞いていただければ、投資初心者でも失敗せずにインデックス型投資信託という投資商品を運用して10年後以降には利益を上げることがきでます。

次の「新NISAのおさらい」と「新NISA口座を庶民が開設する証券会社のおさらい」は、既にご存じの方は、3項の「インデックス型投資信託を長期運用する強み」へ進んでください。

新NISAのおさらい

新NISAは、金融商品の投資信託及び国内外株式の両方とも取り扱え、NISA口座内での金融商品の売却や配当などにより得られる利益が1,800万円まで非課税になる恒久的な制度となります。詳細は以下のブログにまとめておりますので、新NISAについてもっと知りたい方は、ご覧ください。

新NISA口座を開設する証券会社のおさらい

新NISAの特徴となります投資信託と国内外株式の両方を取り扱える証券会社に絞って、新NISA口座の証券会社を選定する上での4つのポイントで比較すると、総合的に『SBI証券』が優れていますが、『マネックス証券』や『楽天証券』も選択肢に入ります。詳細は以下のブログにまとめておりますので、新NISA口座開設の証券会社についてもっと知りたい方は、ご覧ください。

インデックス型投資信託を長期運用する強み

ここからは、インデックス型投資信託の概要と、それを長期運用する時の強みとなる以下の2点を解説しますので、これを読んでいただけたら、経済状況悪化に伴う株価変動にも動ぜず、運用益を積み上げることができます。

- 長期運用で収益が安定します

- 長期運用で複利効果が爆発します

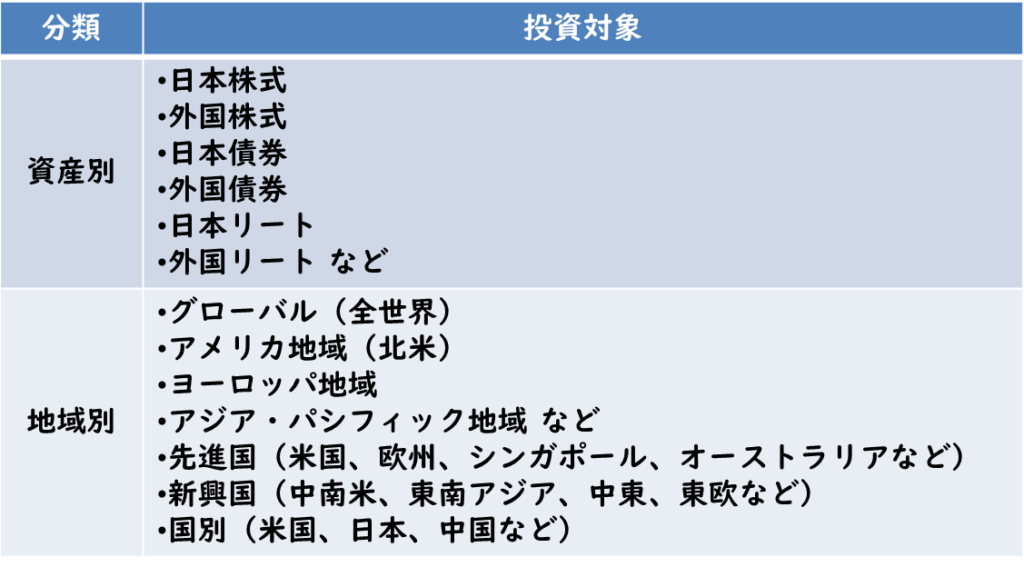

インデックス型投資信託の概要

インデックス型投資信託とは、市場の値動きを示す指数(=インデックス)の値動きと連動させるため、その市場を構成する複数の銘柄に広範な分散投資を行う投資商品になります。

その分類をみてみると、以下のように資産別・地域別の指数(=インデックス)に連動するインデックス型投資信託になります。

代表的な指数としては、日本株式であれば日経平均株価(日経225、日経平均)・東証株価指数(TOPIX)、米国株式であればNYダウ(ダウ平均株価)・S&P500指数・ナスダック総合指数などの馴染みがあるものがあげられます。

長期運用で収益が安定します

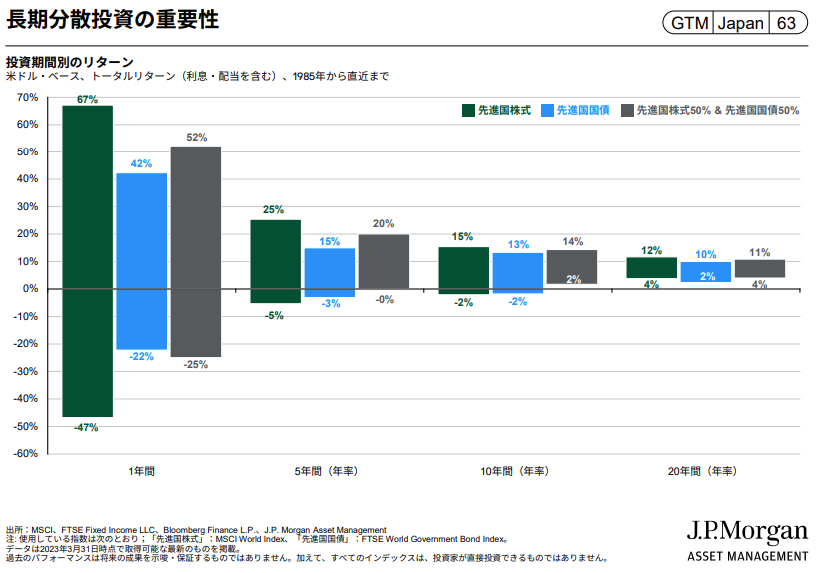

下のグラフは、JPモルガン・アセット・マネジメントが1985年~2023年までの期間において、「先進国株式」と「先進国国債」の投資期間と年平均リターンを表したものになりますが、その運用期間に応じたリターン(=運用益)は以下の通りです。

- 投資期間が1年の場合は、リターンはー47%~+67%となり大きく損する人とたくさん得する人が出てきます。

- 投資期間が10年の場合は、リターンはー2%~+15%となり損をする確率が格段に0に近づきます。なお、株式と国債を50%ずつ運用した場合は、リターンは+2%~+14%で統計上は誰も損をしません。

- 投資期間が20年の場合は、リターンは+2%~+12%となり収益が安定しますので統計上は誰も損をしません。

同様に「日本株式」においても、金融庁の資料によれば日経平均株価連動の投資信託を20年以上運用すれば損をする人は出ない統計結果になっています。

長期運用で複利が爆発します

複利効果とは、運用で得た利益を再投資することで、利益が利益を生んで、雪だるま式にお金がふくらんでいく仕組みのことを言います。

投資信託の複利効果は、「分配金なし」の投資信託を選ぶことで、自動的に運用で設けた利息に相当する分配金を元本に加算した金額で再投資しますので、運用益に運用益がついて複利効果を発揮します。

下表は、100万円を年リターン4%で運用した場合の単利と複利の差を表したものになりますが、元金の4割程度の差が出てきますので、「分配金なし」の投資信託で複利運用をしましょう!

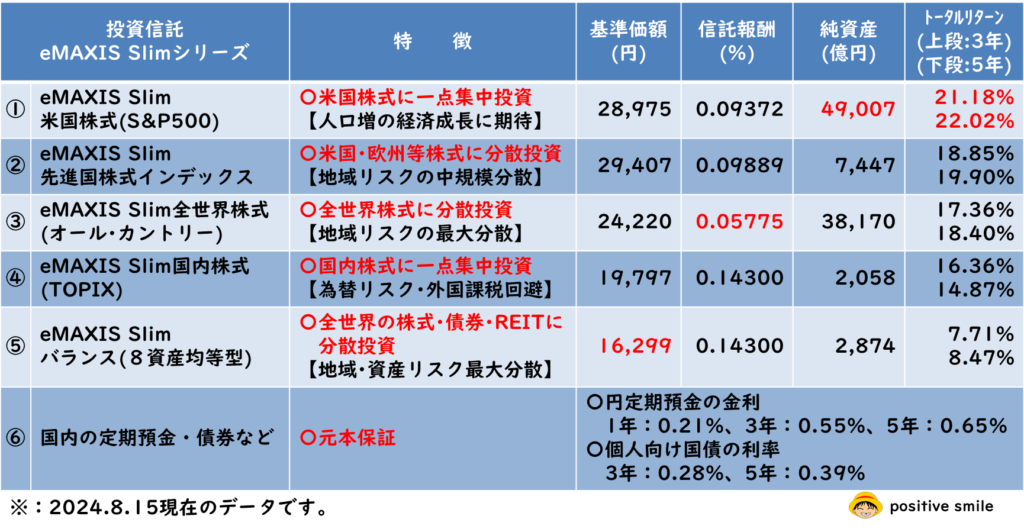

お薦めのインデックス型投資信託

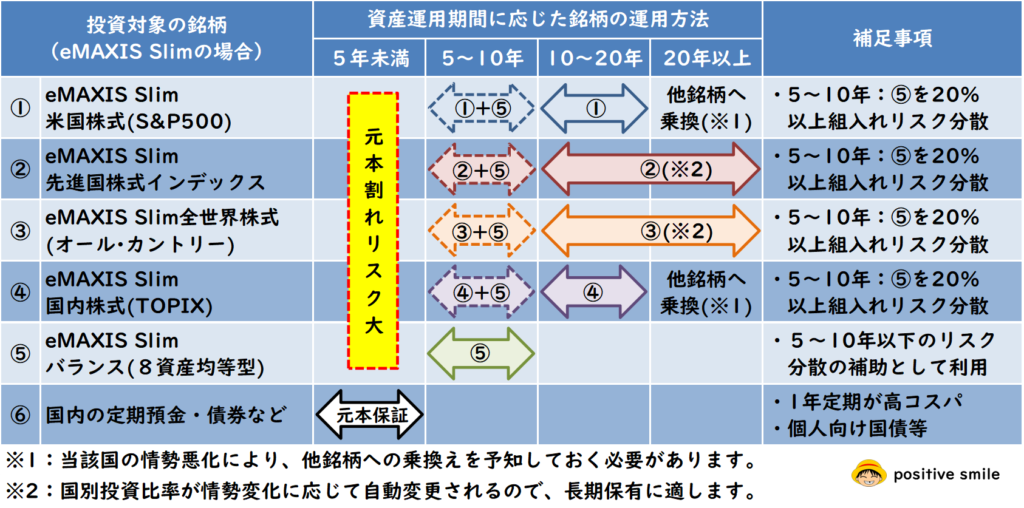

資産運用の目的によっては、投資運用期間が20年以上の老後資金などの場合と、10年程度の結婚資金や自宅購入頭金などの場合がありますので、それぞれに適した投資信託を紹介します。

投資期間が20年以上の場合

20年以上の長期運用では、1国集中ではリスクが大きいため地域分散が重要な要素となります。そのため、先進国地域や全世界に投資する投資信託として、信託報酬が安くて運用益が望める株式投資の以下の2点がお薦めになります。

- eMAXIS Slim全世界株式:全世界の株式市場に投資するため地域別リスクを最大限に分散させて株式に投資したい方にお勧めです。

- eMAXIS Slim先進国株式インデックス:政治的に不安定な新興国を除いた先進国の株式市場に投資するため、政情も加味した地域別リスクを分散させて株式投資したい方にお勧めです。

投資期間が10年~20年以内の場合

10年~20年以内の長期運用では、1国集中でトータルリターンを高く望めるものや為替リスクなどを軽減できるという要素も重要になります。そのため、地域分散リスクをある程度我慢して、トータルリターンや為替リスクの軽減が望める投資信託として、信託報酬が安くて運用益が望める株式投資の以下の2点がお薦めになります。

- eMAXIS Slim米国株式(S&P500):先進国の中で人口増加しており成長が大きく期待できるS&P500投資で純資産額が大きくトータルリターンが高いため、多くの運用益を投資信託の運用停止リスクなしで安心して得たい方にお薦めです。

- eMAXIS Slim国内株式(TOPIX):国内の株式に投資するため、為替リスク及び外国課税を回避した株式に投資したい方にお勧めです。

投資期間が5~10年程度の場合

5~10年程度の中期運用で値下がりリスクが統計上無い株式・債券等に資産分散するバランス型投資信託として以下の1点がお薦めですが、トータルリターンも少ないため、投資期間が10年以上に適した上記の投資信託を50%以下の割合で運用することも可能です。

- eMAXIS Slimバランス(8資産均等型):全世界の株式・債券・REITに投資するため資産別及び地域別ともにリスクを最大限に分散されます。

投資期間が5年以内の場合

比較的短期間の投資期間では、株式投資は元本割れリスクが高い時期ですので、元本保証の定期預金や国債などの債券投資が望ましいです。

新NISAの成長投資枠での運用

投資信託は新NISAの積立投資枠での運用が基本ですが、資金に余裕が出てきたら成長投資枠でも運用が可能です。

成長投資枠をどのように運用するかも事前に検討しておくと、いざ運用する時にスムーズに出来ますので以下のブログを参考に成長投資枠の運用を検討いただければ嬉しいです。

まとめ

今回紹介したeMAXIS Slimシリーズ以外でも信託報酬や手数料を比較して問題なければ、他の投資信託を選択しても問題ありません。

時間を味方につければ誰でもインデックス型投資信託で運用益をプラスにすることが可能ですので、生活費を除いた余裕資金で5年~20年以上の将来に夢見た世界を実現するために新NISAで資産運用を始めましょう!・・・positive smile😊

{kind=link}