新NISAに移行するパターン毎の対応は、以下のとおりになりますが、細部の手続きや注意点について次から説明させて頂きます。

- 現在NISA口座を保有して金融機関を変更しない場合:手続き不要で新NISA口座が開設されます。

- 現在NISA口座を保有して金融機関を変更する場合:変更手続きを2023年10月以降実施することで、新NISA口座が変更先金融機関に開設されます。

- 現在NISA口座を保有していない場合:金融機関にNISA口座開設手続きを実施することで、新NISA口座が開設されます。

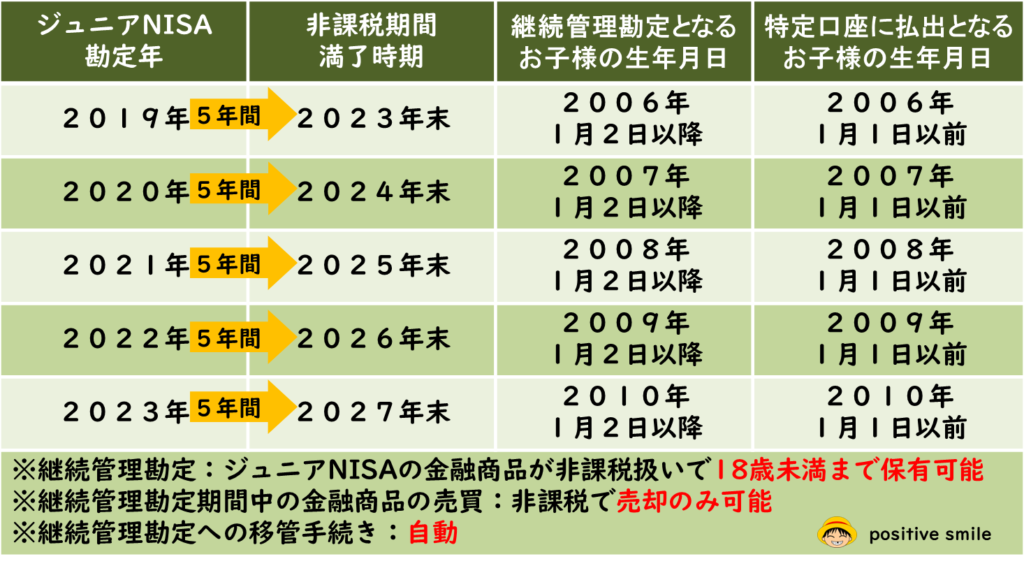

- ジュニアNISA口座:新NISAには移行できませんが、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することが可能です。

新NISAのおさらい

新NISAは、金融商品の投資信託及び国内外株式の両方とも取り扱え、NISA口座内での金融商品の売却や配当などにより得られる利益が1,800万円まで非課税になる恒久的な制度となります。

詳細は以下のブログにまとめておりますので、新NISAについてもっと知りたい方は、ご覧頂ければ嬉しいです。

新NISA移行パターン毎の移行手順

パターン毎の移行手続きは、下図のとおりになりますので、それぞれについて説明をしていきます。

現在NISA口座を保有して金融機関を変更しない場合

現行のNISA(一般・つみたて)を利用している方については、新制度開始時に新しいNISA口座(つみたて投資枠及び成長投資枠)が自動的に設定されるなど、新制度の手続が複雑とならないように金融庁と金融機関で手当てしていることが、金融庁HPのQ&Aで説明されています。

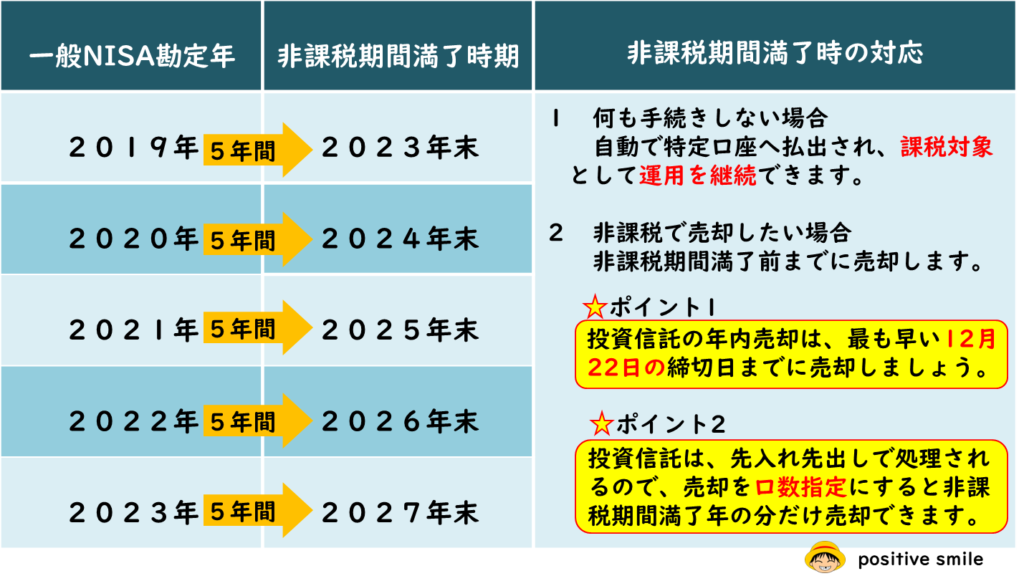

なお、現行NISA(一般・つみたて)で保有している商品については、購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま新NISAの非課税枠とは別枠で非課税保有が可能で売却も自由に行うことができますが、非課税期間終了後、新しいNISA制度に移管(ロールオーバー)することはできません。

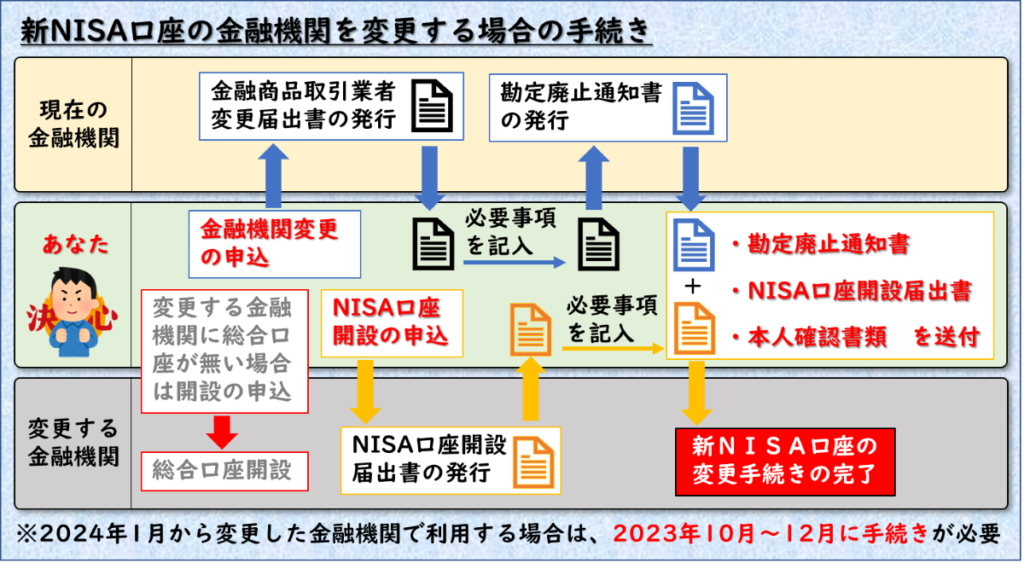

現在NISA口座を保有して金融機関を変更する場合

新NISAで金融機関を変更される方は、下図に示す変更手続きを現在の金融機関と変更する金融機関の両方で023年10月以降行う必要がありますが、手続きの混雑が予想されますので10月中に手続きを行うことをお薦めします。

なお、現行NISA(一般・つみたて)で保有している商品については、購入時から一般NISAは5年間、つみたてNISAは20年間、現在の金融機関で新NISAの非課税枠とは別枠で非課税保有が可能で売却も自由に行うことができますが、非課税期間終了後、新しいNISA制度に移管(ロールオーバー)することはできません。

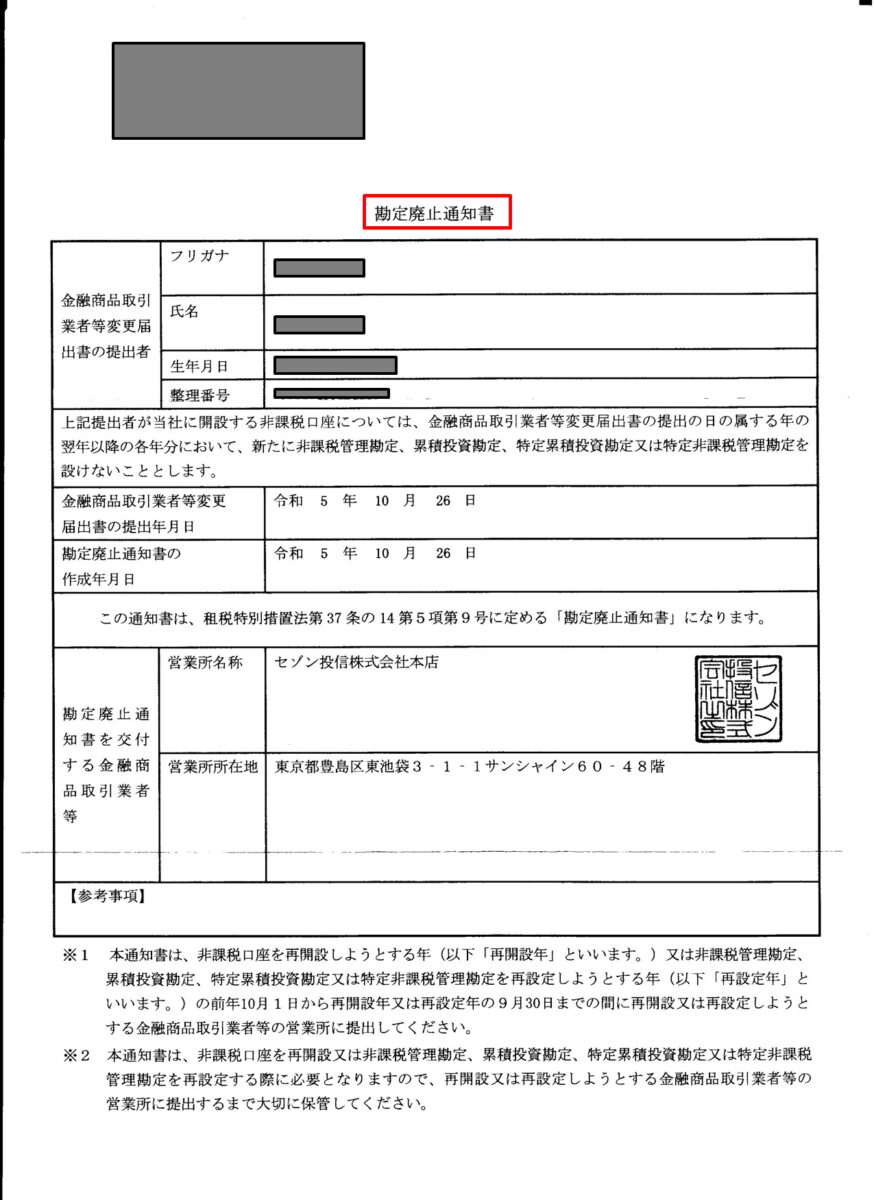

勘定廃止通知書

セゾン投信の場合は、金融機関の変更申込みをしてから約4週間で以下の書類を入手することができました。

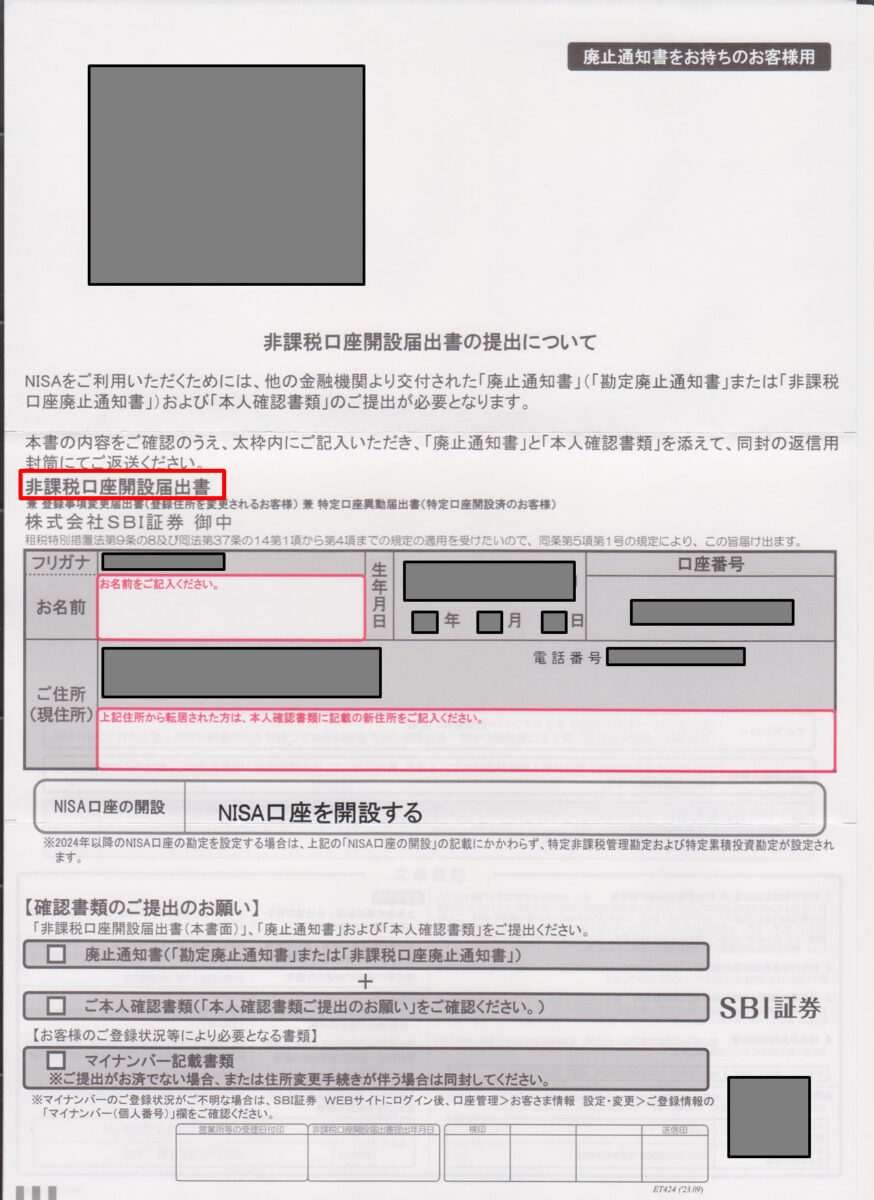

NISA口座開設届出書(非課税口座開設届出書)

SBI証券の場合は、ネット申込で約1週間で以下の書類が届きました。住所変更が無ければ、「お名前欄」に署名するだけです。

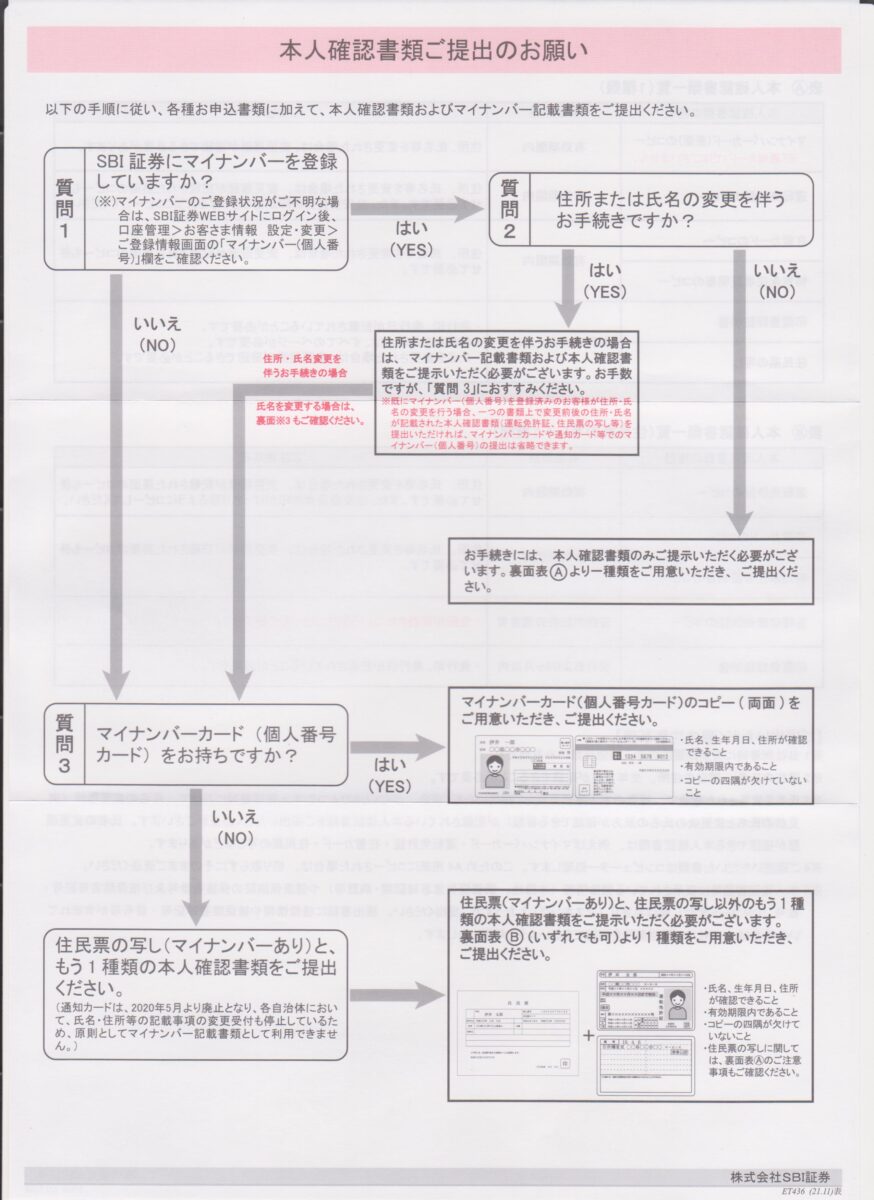

本人確認書類

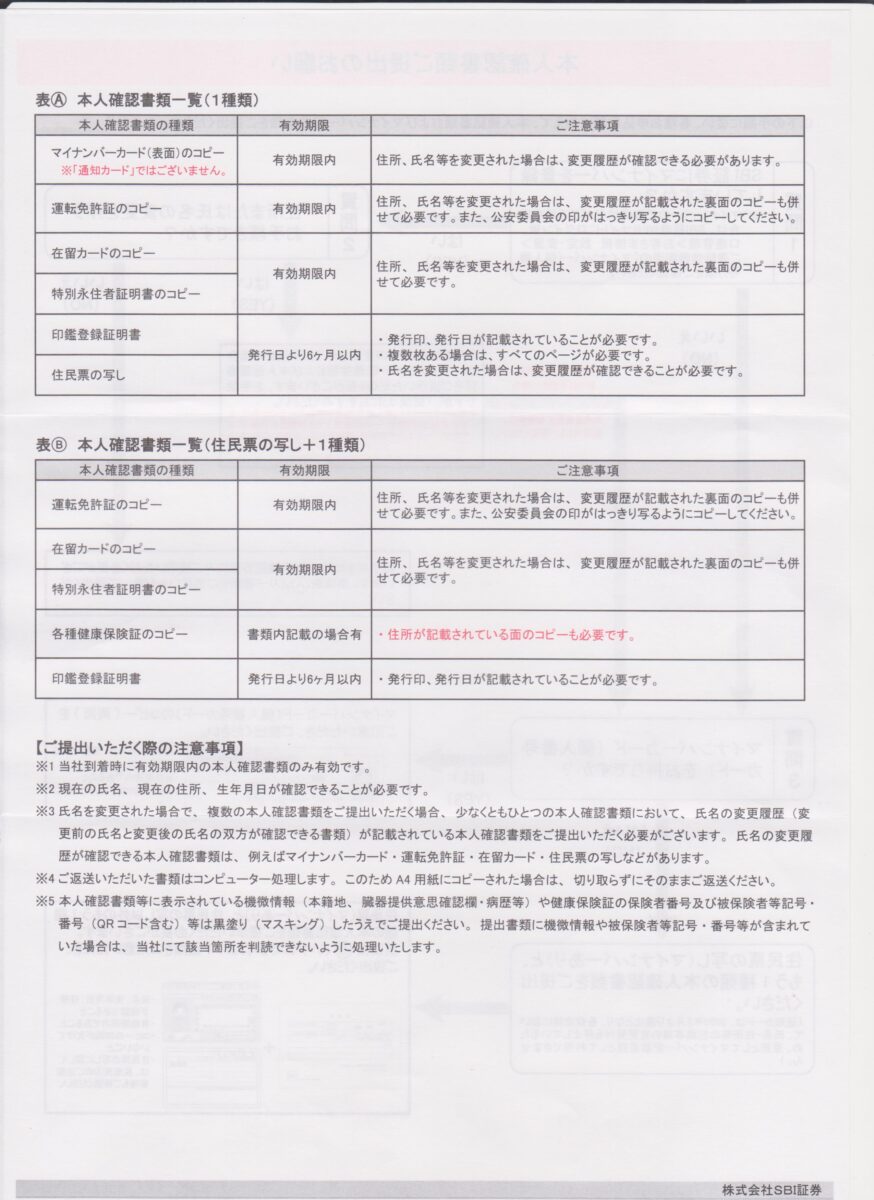

SBI証券の場合は、マイナンバーカードを保有しているかどうかで、準備する書類が異なってきますので、下表に従い書類を準備して下さい。

マイナンバーカードを保有している方の準備書類は、マイナンバーカードのコピーだけになります。

新NISA口座の金融機関を検討されている方は、以下のブログに金融機関の選び方とお薦め金融機関を紹介していますので、ご覧頂ければ嬉しいです。

現在NISA口座を保有していない場合

新NISA口座を開設する金融機関を選んで頂いたら、2023年中に、つみたてNISA口座又は一般NISA口座開設手続きをすると、2024年から自動的に新NISA口座の設定になります。

また、2023年の早いうちに、つみたてNISA口座又は一般NISA口座を開設すると、2023年分のつみたてNISA40万円枠が新NISAとは別枠で20年間非課税で運用できますので、2043年までの20年間は非課税枠は1,840万円(新NISA枠1,800万円+つみたてNISA枠40万円)となります。

なお、現行NISA(一般・つみたて)で保有している商品については、購入時から一般NISAは5年間、つみたてNISAは20年間、そのまま新NISAの非課税枠とは別枠で非課税保有が可能で売却も自由に行うことができますが、非課税期間終了後、新しいNISA制度に移管(ロールオーバー)することはできません。

新NISA口座の金融機関を検討されている方は、以下のブログに金融機関の選び方とお薦め金融機関を紹介していますので、ご覧頂ければ嬉しいです。

ジュニアNISA口座

新NISAには移行できませんが、非課税期間(5年)終了後、自動的に継続管理勘定に移管され、18歳になるまで非課税で保有することが可能です。

なお、2024年1月1日以降は、ジュニアNISA口座を廃止することを前提に払出が可能となります。 2024年1月1日以降の廃止の場合には、利益に対しさかのぼって課税されることはなく、非課税での払出が可能となります。 ただし、一部のみを払い出すことはできず、預りのすべてを払い出す必要があります。

新NISA口座で運用するお薦めな投資信託と高配当ETF

インデックス型投資信託

インデックス型投資信託とは、市場の値動きを示す指数(=インデックス)の値動きと連動させるため、その市場を構成する複数の銘柄に広範な分散投資を行う投資商品になり、過去の実績から最も確実に資産を増やすことができる投資商品です。

投資の運用目的によっては、投資運用期間が20年以上の老後資金などの場合と、10年程度の結婚資金や自宅購入頭金などの場合がありますので、それぞれに適したインデックス型投資信託を紹介します。

- 20年以上の投資期間:eMAXIS Slime米国株式(S&P500)、SBI・V・S&P500インデックスファンド、楽天・全米株式インデックスファンド、eMAXIS Slime全世界株式のいずれかを運用することで、リスクを時間がカバーして分配金を自動で再投資しながら資産を大きく増やすことが出来ます。

- 10年以内の投資期間:eMAXIS Slimeバランス(8資産均等型)を運用することで、リスクを異なる資産がカバーして、資産をある程度増やすことができます。

詳しくは、以下のブログにまとめていますので、ご覧頂ければ嬉しいです。

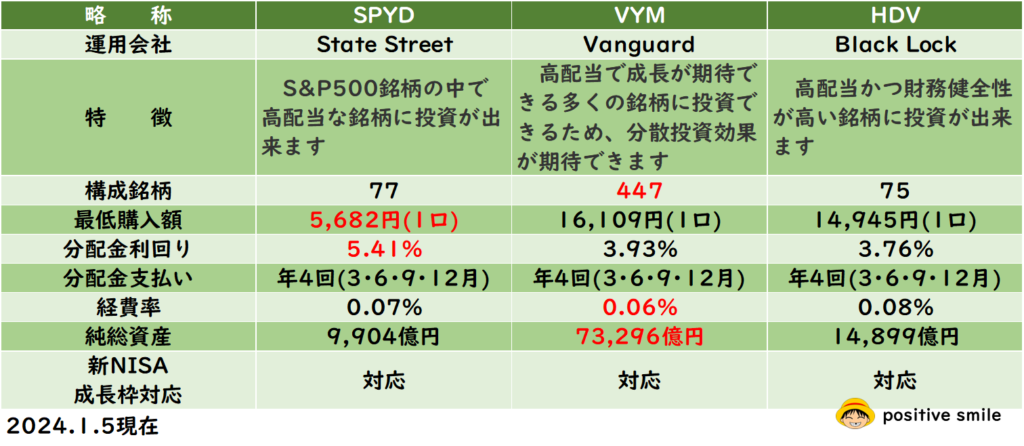

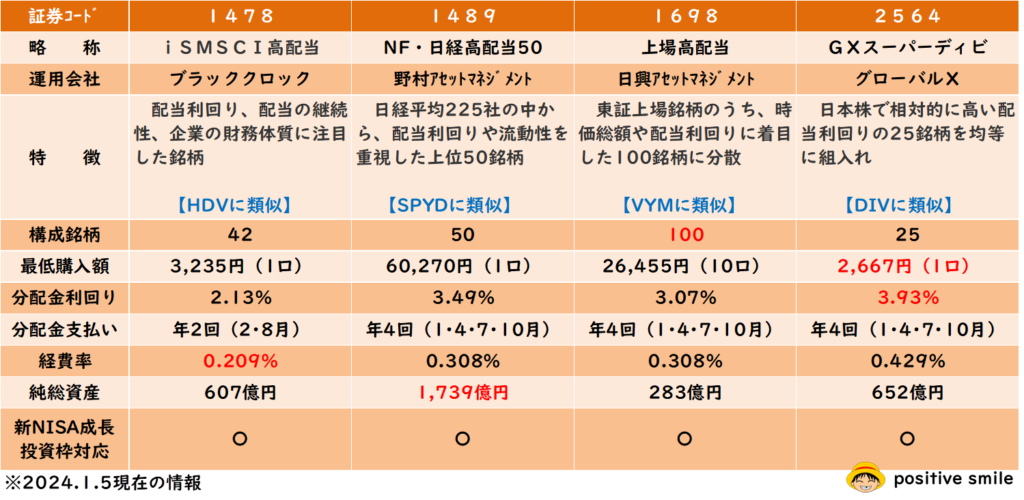

高配当ETF

ETFは、“Exchange Traded Funds”の略で、「上場投資信託」と呼ばれており、個別の株式を複数社パックにした投資信託として株式市場に上場している商品になりますので、いつでも株式市場で売買できる投資信託と思って下さい。

この中で高配当銘柄を詰め合わせたものを「高配当ETF」と呼んでおり、個別銘柄と違い1社の倒産や業績不振による影響が分散され、投資リスクが更に小さくなっています。

以下に、米国株高配当ETFと日本株高配当ETFのお薦め銘柄を一覧表にしましたので、銘柄選定の参考にして下さい。

詳しくは、以下のブログにまとめていますので、ご覧頂ければ嬉しいです。

まとめ

新NISAスタートまで僅かとなりましたので、金融機関を変更又は新規に口座開設される方は、10月までには新NISA口座を開設する金融機関を選定して、新たなスタートを切って下さいね♪・・・positive smile😊

{kind=link}